Kuptimi i IFRS Kuadri bazë drejt aplikimit të IFRS-ve Majkëll Wells, Drejtor i Edukimit për IFRS, Fondacioni i IFRS Çfarë kuptojmë me kuadrin bazë? Në konteksin e IFRS-ve kuadri bazë kupton lidhjen e koncepteve të Kuadrit Konceptual të IASB-së me kërkesa të veçanta të IFRS-ve. Renditja e pjesëve të IFRS-ve A ndihmon Kuadri në kuptimin e IFRS-ve? Po. Pika fillestare për kuptimin e gjithë informacionit të IFRS-ve është objektive dhe konceptet llogjike që vijnë nga objektivi: - IASB përdor Kuadrin për hartimin e IFRS-ve - Mësuesit dhe Trajnuesit përdorin kuadrin bazë për përgatitjen e studentëve për të bërë gjykime të cialt janë të nevojshme për aplikimin e IFRS-ve - Hartuesit përdorin Kuadrin për të bërë gjykime që janë të nevojshme për aplikimin e i IFRS-ve - Audituesit dhe Rregullatorët i pranojnë këto gjykime - Investitorët, Huadhënësit dhe të tjerët i konsiderojnë kto gjykime kur përdorin informacionin e pasqyrave financiare të ndërtuara sipas IFRS-ve, për vendimmarrje Roli i Kuadrit • IASB përdor Kuadrin për hartimin e standardeve - Përmirësimin e vazhdueshëm të standardeve - Përmirësimin e vazhdueshëm me kalimin e kohës edhe kur ndryshojën anëtarët e Bordit - Siguron bazën për gjykim • Hartuesit përdorin Kuadrin për zhvillimin e Politikave Kontabël në mungesë të standardit specifik - Hierarkia e IAS 8 Ky prezantim përshkruan rolin e Kuadrit në kuptimin e IFRS-ve dhe interpretimin e tyre Keqkuptimet e zakonshme Kuadri Konceptual nuk ... Qartëson – Kuadri konceptual përfshin Përfshin një përmbledhje të koncepteve Kontabiliteti mbi baznë e të drejtave të konstatuara-regjistron elementët kur plotësojnë kriterin e njohjes Përfshin konceptin e kujdesit dhe konservatorizmi Koncepti i materialitetit Përfshin një element të të ardhruave të përmbledhura Vetëm elementët e mëposhtëm-aktivet, detyrimet, kapitali i vet, të ardhurat dhe shpenzimet Përmend qëllimin e manaxhimit ose moedlin e biznesit Keqkuptimet Sqarime Paraimet janë domosdoshmërisht më pak të rrepta sesa rregullat Rregullat janë mjetet e inxhinierisë financiare Ka pak gjykime dhe vlerësime tek vlerësimi i instrumentabve duke patur për bazë koston Inventari, p.sh shpërndarja e kostot së përgjithshme të prodhimit Aktivet afatgjata materiale, p.sh kostot e çmontimit dhe restaurimit, jeta e dobishme, vlera e mbetur, metoda e amortizimit Provizionet, p.sh pasiguria në kohë dhe në vlerë të flukseve të ardhshme të pritshme Standardi Ideal me bazë Kuadërin • Qëllimi - nuk ka përjashtime • Parimet - rrjedhin nga Kuadri - besimi në gjykimin profesional gjatë aplikimit të parimeve në konteksin e biznesit • Guida për aplikim - shpjegon aplikimin e parimeve Kuptimi i IFRS-ve të bazuara në Kuadër Kuptimi i mbështetjes në Kuadër lidh konceptet e Kuadrit me kërkesat e veçanta të IFRS-ve • Duke qenë se objektivi i Kuadrit është të lehtësojë vijueshmërinë dhe formulimin llogjik të IFRS-ve, Kuadri bazë lehtëson kuptimin e IFRS-ve duke - siguron një kuptim të lidhur të IFRS-ve - përgatit kontabilistët dhe të tjerët të azhornojnë në mënyrë të vazhdueshme njohuritë dhe kompetencat e tyre mbi IFRS-të Kuptimi i IFRS-ve bazuar në Kuadër Me një shtrirje të gjerë, pasqyrat financiare të ndërtuara sipas IFRS-ve janë bazuar në vlerësime, gjykime dhe modele më shumë sesa në përshkrime ekzakte • Duke qenë se Kuadri vendos konceptet të cilat përdoren për çmuarjen, gjykimin dhe modelet, ai siguron një bazë për përdorimin e gjykimit në zgjidhjen e çështjeve kontabël. • Duke lidhur konceptet me kërkesat e IFRS-ve kutojmë Kuadrin-bazë - përmirëson mudnësinë e ushtrimit të ushtrimit i cili është i nevojshmë për aplikimin e IFRS-ve - ju përgatit ju të azhornoni në mënyrë të vazhdueshme njohuritë dhe kompetencat për IFRS-të Nga koncepti tek parimi tek rregullat Konceptet Parimet Rregullat Çfarë ndodh nëse nuk kërkohen parimet bazë • Të kuptohet se përse IASB niset nga konceptet kryesore të Kuadrit (shikoni bazën për konkluzione BiC) • Nëse nuk ka BiC atëherë kërkesat mund të datojnë nisur nga Kuadri (p.sh IAS 20) Një guidë për IFRS-të referuar gjithë kërkesave të IFRS-ve duke u nisur nga Baza për Konkluzione Roli i Kuadrit në interpretimin e IFRS-ve A më ndihmon Kuadri në aplikimin dhe interpretimin e IFRS-ve? • Po, Kuadri paraqitet në hierarkinë e SNK 8 (shikoni më poshtë) - Hartuesit përdorin Kuadrin për të bërë gjykime që janë të nevojshme për aplikimin e IFRS-ve - Auditeusit dhe regullatorët i pranojnë këto gjykime - Investitorët, huadhënsësit dhe të tjerë përdorues i konsiderojnë këto gjykime kur përdorin IFRS-të kur përdorin informacionin e pasqyrave financiare të ndërtuara sipas IFRS-ve kur informohen për vendimmarrje Aplikimi i IFRS-ve (SNK 8) • Kur një IFRS specifikon aplikimin e një fenomeni, aplikoni atë IFRS • Nëse kërkesat e IFRS-ve nuk specifikojnë, atëherë përdorni gjykimin - zhvilloni një politikë që rezulton nga informacioni përkatës e cila poërfaqëson atë në mënyrë të besueshme (si plotësia, neutraliteti dhe pa gabime) - Hierarkia: IFRS e parë lidhet me çështje të ngjashme dhe të lidhura Përkufizimi i dytë i Kuadrit, kriterin e njohjes etj. Mundet gjithashtu t’i referohet në mënyrë paralele GAAP amerikan, Kuadrit të ngjashëm Me fjalë të tjera, nëse nuk ka kërkesa të IFRS-ve ... Metoda e Kuadrit Bazë do të kerkonte: • Cila është ana ekonomike e fenomenit (p.sh është transaksion apo ngjarje)? • Çfarë informacioni relevant përdor kontabiliteti rritës që të paraqesë në mënyrë të besueshme fenomenin ekonomik përt të informuar vendimet e investitorëve dhe të huadhënësve (potencialë apo ekzistues)? • A ka ndonjë gjë tek IFRS-të që më pengon për sigurimin e informacionit? Shembull – Shpërndarje e aktiveve jomonetare Përpara IFRIC 17, njësia shpërndan aktivet jo monetare (p.sh obligacione ose aksione nga ana tjetër) vlera e të cilave është 1,000 lek. Vlera kontabël e aktivit, me kosto është 1 lek • Ana ekonomike, pakëson pretendimet e aksionerëve kundrejt njësisë duke shpërndarë vlerën e aktivit kundrejt 1 milion. • Informacioni përkatës i investitorëve dhe huadhënësve që paraqet në mënyrë të besueshme anën ekonomike: - investitorët marrin i milion si financim kapitali - vlera e aktiveve të vlefshme për të plotësuar pretendimet e huadhënësve duke i pakësuar me 1 milion • A të pengon IFRS-ja në sigurimin e informacionit? Jo për këtë arsye: - njohja e të ardhurave 999 lek (aktivi i amortizuar nuk ishte regjistruar me vlerën e rivlerësuar) - njihen 1,000 lek shpërndarje tëk askionerët Shembull – pagesa bazuar në aksione Përpara IFRS 2, njësia i paguan punonjësit e saj duke u dhënë aksione me vlerën nominale të aksioneve 1 K. Vlera e punës së punonjësve është 1 milion sa vlera e drejtë e aksioneve 1 milion. • Ana ekonomike, njësia paguan punonjësit 1 milion për punën e tyre. Punonjësit investojnë 1 milion tek njësia • Informacioni përkatës për investitorët dhe huadhënësit i cili paraqet në mënyrë të besueshme anën ekonomike: - Sherbimi i marrë = koston e stafit 1 milion - rritja e kapitalit të aksionerëve = i milion investime • A më pendon IFRS në sigurimin e informacionit? Jo. Për këtë arsye, regjistrohen 1 milion shpenzime dhe 1 milion rritje të kapitalit të pronarit. Adoptimi i IFRS dhe Përkthimi REPARIS –Shkurt 2011 Baza IFRS Objektivat tona Të zhvillojmë një grup të vetëm me cilësi të lartë, të kuptueshme, të zbatueshme dhe të pranuara të standarteve të raportimit financiar, bazuar në parimet e artikuluara të kontabilitetit. Mbështetja e adoptimit • Për të mundesuar riprodhimin e IFRS si ligj, ne shpesh nënshkruajmë marveshje për të hequr dorë nga e drejta e autorit duke lejuar kërkesat të shpërndahen pa barieren e të drejtës së autorit. • Ne ruajme marken e IFRS dhe të drejtën e autorit për të siguruar konsistencen globale të standarteve. • Sapo marveshja nënshkruhet, përditesimi i IFRS sigurohet vazhdimisht për të adoptuar njësinë ekonomike në të ardhmen. Përkthimi • IFRS janë perkthyer në mbi 40 gjuhë. • Për të siguruar konsistencë dhe cilësi: 1. Ne mbeshtesim vetëm një përkthim për gjuhë 2. Procesi i përkthimit zyrtar duhet të vij më pas. • Procesi i përkthimit zyrtar përfshin dy hapa 1.Përkthimin profesional 2.Rishikimi nga ekspertë teknike të kontabilitetit • Personat kyc të gjuhës ndërkombetare janë të menaxhuar direkt nga ekipi i fondacionit të përkthimit te IFRS; përkthimi në shumë gjuhë të tjera licensohen nga organizatat partnere, duke ndjekur procesin zyrtar. Statusi aktual Shqipëria • Kontrata është nënshkruar.KKK drejton përkthimin në Shqipëri, duke punuar me Kosovën. Bosnjë Hercegovina • Ska informacion Kroacia • Marveshja e adoptimit dhe përkthimit nënshkruar me ministrinë më 2006. Shoqëria Kroate(CAAFEE) plotëson vazhdimin e përkthimit. Kosova • Banka Qëndrore është duke rishikuar draft kontratën dhe duke komunikuar direkt me Shqipërine për përkthimin. Maqedonia • Marveshjet për adoptimin dhe përkthimin e IFRS dhe IFRs për SME të nënshkruara me ministrinë.ICARM po punon me ministrinë për përkthimin maqedonas. Moldova • Marveshja e adoptimit mbulon përkthimin në rusisht dhe rumanisht , nënshkruar më 2008. Mali i zi • Instituti i Kontabilisteve dhe auditorëve tëMalit te Zi kërkon të shpërndaje përkthimet e IFRS; ne nuk kemi akoma një kontrakt. Serbia • Marveshja e adoptimit dhe përkthimit nënshkruar me ministrinë me2005. Shoqëria Serbian drejton prodhimin dhe përkthimin e plotë vjetor. SAAA nuk është duke marrë ndihmë teknike ose mbështetje financimi nga ndonjë njësi qeveritare ose private; është e paqartë nëse ata mund të vazhdojnë të financojnë përkthimin. Marveshjet e përkthimit të IFRS në shtetet REPARIS Axhenda 1.Qëllimi dhe procesi 2.Statusi aktual • Përkthimi i IFRS • Procesi i përkthimi i IFRS • Përmbajtja e përkthimit të IFRS • Publikimi i IFRS • Përkthimi i IFRS për SME • Bashkëpunimi në përkthimin e IFRS 3.Sqarime e diskutime Qëllimi dhe procesi Qëllimi o Identifikimi i progresit të bërë në arritjen e IFRS unike o Mbështetje e aprovuar e përkthimit o Kuptimi se sa shtetet kane bashkëpunuar o Diskutimi rreth bashkëpunimit o Diskutimi i planit të aksionit për të siguruar disponueshmërine e IFRS në gjuhet lokale Procesi 1.Pyetësoret e dërguar më dhjetor 2010 për anëtaret e FRCoP të cdo juridiksioni. 2.Përgjigjet e siguruara në mes të janarit 2011. 3.Përpilimi i CFRR dhe analizimi i përgjigjeve. 4.Diskutimet që do zhvillohen gjatë seminarit të FRCoP. Statusi aktual-Përkthimi i IFRS Juridiksioni Marveshjet E përkthimit Nënshkruar nga Gjuha zyrtare Përkthimi bere nga Njohur zyrtarisht Shqipëria  MoF? NAC? Shqipe KKK po Bosnjë Hercegovina ? ? Kroatisht Boshnjake Shoqata eKontablistëve Auditoreve dhe punonjësve financiar FBiH po Republika Srpska  (SAAA) Serbisht Shoqata eKontablistëve Auditorëve te RS po Kroacia  FRSB? MoF? Kroatisht FRSB kroate po Kosova n/a n/a Shqipë NAC po n/a n/a Serbisht (SAAA) po Maqedonia  ICRM? MoF? Maqedonisht Instituti i certifikuar i kontabilistëve te Maqedonisë po Moldova n/a n/a rumanisht po n/a n/a rusisht Mali i zi  (SAAA) Serbisht Instituti i certifikuar i kontabilistëve të Malit te zi po Serbia  SAAA Serbisht Shoqata Serbe e kontabilistëve dhe auditorëve po Statusi aktual- Procesi i përkthimit Juridiksioni Përkthimi profesional Rishikimi nga Komiteti i Eksperteve Pyetje/shënime Shqipëria   KKK drejton procesin e përkthimit zyrtar.Mof Leshon urdherin.Të dyja nj ë site publikojnë në ëebsitet e tyre Bosnjë Hercegovina ? ? FRSB siguron përkthimin në kroatisht për Shoqatën FbiH. Shoqata FbiH ben rregullimet në gjuhën boshnjake.Ky proces rregullimi plotëson 2 hapat e kërkuar? Republika Srpska Merr pjese Merr pjese Marveshja e bashkepunimit me Serbinë dhe Malin e zi. Shoqata e RS merr pjesë në të dyja ne procesin e përkthimit dhe të rishikimit?Cilat jane vështiresite/përfitimet? Kroacia   FRSB kroate ndjek procesin e përkthimit zyrtar.Perkthimet EU vërtetojne vetëm materialet.Si ndikon Politika Kroate te FbiH? Kosova n/a n/a Marveshja me Shqipërine është bere , por Kosova nuk merr pjesë në proces. Maqedonia   Marrveshja e përkthimit e nënshkruar dhe ndjekja e procesit te përkthimit zyrtarisht. Moldavia n/a n/a Nënshkruar marveshja e adoptimit.Eksperienca , ndonjë cështje terminologjie?Si përballet? Mali i zi Merr pjese Merr pjese Marveshje bashkëpunimi me Serbinë dhe RS.Instituti merr pjesë në të dyja, përkthim dhe procesin e rishikimit? Serbia   SAAA nënshkroi marveshjen e përkthimit dhe ndjek procesin zyrtar tëpërkthimit.Cfarë përfitimesh/vështirësish siguron bashkëpunimi? Statusi aktual-Përmbajtja e përkthimit te IFRS Juridiksioni Përkthim i pjeses A dhe B i vlefshëm? Përfshire përmbajtjen e IFRS deri tani Shqipëria Jo pjesen B-vetem versionin Librin blu 2006 Bosnjë Hercegovina Po 31 dhjetor 2009 Republika Srpska Po 1 janar 2009 Kroacia Po Përditesuar deri më 2006;përditesimi fillin me 2009 .Cili eshte statusi aktual? Kosova Po Shtator 2009 Maqedonia Po 2009( ne fund) Moldavia Po 1 janar 2009(version i pranuar) Mali i zi Po 31 dhjetor 2009? Serbia Po 31 dhjetor 2008 Statusi aktual- Publikimi i IFRS Juridiksioni Marveshje e adoptimit Nënshkruar nga Botuar në/ në formen e Përmbajtja e publikuar –Pjesa A dhe pjesa B Shqipëria ? ? Ëebside e MoF ? Ëebside e KKK shqip e anglisht ? Bosnjë Hercegovina ? ? Në Ëebside e FbiH e Shoqatës se Kontabilistëve, Auditorëve dhe Punonjësve financiar ? Kopje e shtypur do shpërndahet për anëtaret e Shoqates falas. Republika Srpska ? ? Librat nga kush? ? Kroacia  FRSB kroate Ëebside i FRSB kroate.Gazete zyrtare nga kush? ? Kosova ? ? Ëebside e MoF Shqipëtare ? Librat?Në Shqip dhe Serbisht nga bordi i Kosoves për standartet dhe FR ? Maqedonia  MoF? Fletore zyrtare nga MoF Pjesa A CDs nga Instituti i Auditorëve të Certifikuar te RM Pjesa A dhe Pjesa B Moldavia  MoF Ëebside e MoF-Rumanisht dhe Rusisht Pjesa A Mali i zi ? ? Material i Botimit i printuar nga kush? Pjesa A dhe Pjesa B ? Serbia  MoF Ëebside dhe fletore zyrtare e MoF Pjesa A Statusi aktual-Përkthimi i IFRS për SME Juridiksioni Përkthimi i IFRS per SME Shqipëria Po Bosnjë Hercegovina Pritet të kompletohet me 2011 Republika Srpska Po Kroacia Jo Kosova Po Maqedonia Jo Moldavia Po Mali i zi Pritet të publikohet në janar 2011 Serbia Në proces Statusi aktual- Bashkëpunim në Përkthim Shqipëria dhe Kosova ï¶ Marveshje mes dy Ministrive në përkthimin e IFRS ï¶ Kosova parashikon mbështetje financiare ï¶ Kosova nuk përfshihet ne procesin e përkthimit ï¶ Kosova mbështetet plotësisht te Shqipëria për përkthimin ï¶ Disa probleme në terminologji identifikohen ï¶ Përfshin një variete te gjerë ne linguistik dhe kontabilitet? Serbia dhe Kosova ï¶ Ska marveshje zyrtare me Shoqatën Serbe të Kontabilistëve dhe Auditorëve(SAAA) ï¶ Kosova nuk përfshihet në procesin e përkthimit serbisht ï¶ Por, Kosova mbështetet plotësisht ne SAAA për përkthimin në Serbisht. Serbia, RS dhe Mali i Zi  Marveshje bashkëpunimi mes tre organizmave profesional për përkthimin e IFRS.  RS dhe Mali i Zi marrin pjesë gjatë procesit të përkthimit:ekspertë teknik të zgjedhur për në komitetin e rishikimit  Përkthimi final publikohet ne formë të printuar.  Cilat janë përfitimet/vështirësitë e siguruar nga bashkëpunimi. Kroacia dhe BiH  Bordi i Standarteve të Raportimit Financiar (CFRB) merr pjesë në përkthimin në Kroatisht me Shoëatën e Kontabilistëve, Auditorëve dhe Punonjësve Financiar te FbiH.  Shoqata e FbiH bën përshtatjen e përkthimit në gjuhën Boshnjake.  Përkthimet në Gjuhën Kroate –Boshnjake publikohen në ëebsiten e shoqatës, dhe pubblikohen në hard copy falas për anëtarët e shoqatës.  Është e nevojshme të ndiqet Procesi i përkthimit zyrtar për të siguruar përkthimin në një cilësi të lartë? Moldavia dhe Rumania/Rusia  Mof e Moldavisë nënshkruan marveshjen e adoptimit me Fondacionin e IFRSve për përkthimin zyrtar në Rumanisht e Rusisht.  MoF publikon përkthimet në dy guhë në Rumanisht e Rusisht të standarteve thelbësore (Pjesa A) në ëebsiten e tyre.  Eksperiencë në cështjen e terminologjisë.  Mundësi për Moldavinë për të marrë pjesë në proces? • REPARIS Rajonal Kuadri i IASB-së, Hierarkia e Politikave për Kontabilitetin dhe Gjykimet për IFRS • Aplikimi i IFRS Përzgjedhja e politikave kontabël - SNK 8 hierarkia - Roli i Kuadrit - Qëllimi i IFRS-ve individuale Aplikimi i parimeve brenda një IFRS-je - Qëllimi - njohja - matja - çregjistrim - prezantimi dhe shpallja • Përdorimi i gjykimit në aplikimin e IFRS-ve Identifiko gjykimet e nevojshme për - Të vendosur se cilin IFRS të aplikohet - Të aplikuar parimet në IFRS Identifiko dhe për të marrë informacionin e nevojshëm për të bërë gjykime Vlerëso informacionin dhe arrijë nëj vendim • SNK 8 Hierarkia Rastet dhe kushtet e transaksioneve të mbuluara specifikisht nga IFRS-të Parime - Politika kontabël ose politikat të përcaktuara nga aplikimi i IFRS-ve (edhe pse është në konflikt me Kuadrin ) - Përdor gjykime që i referohet dhe merr në konsideratë aplikimin e :  IFRS që merren me çështje të njëjta dhe që kanë lidhje; dhe  përkufizimet, kriterin e njohjes dhe konceptet e matjes për asetet, detyrimet, të ardhurat dhe shpenzimet në Kuadrin. - Nëse në përmbajtje nuk vinë ndesh me këto më lart, mund të merret në konsideratë dhe :  Deklarimet më të fundit të organeve të tjerë vendosës për standardet që përdorin një kuadër konceptusal të ngjashëm  Literaturë tjetër kontabile  Praktikat e pranuara të industrisë Çfarë informacioni është i nevojshmë për të bërë një gjykim? - Natyra e transaksionit, ngjarjet dhe kushtet - (nëse është e nevojshme) natyra e transaksioneve të ngjashme apo që kanë lidhje, ngjarje apo kushte - Qëllimi i IFRS-ve (duke përfshirë efektin apo qëllimin e përjashtimeve) - (nëse është e nevojshme) IFRS të ngjashme apo që kanë lidhje Si mund të kemi akses në informacion dhe më pas të arrijmë në një përfundim? 1 Rast studimor për kompanitë Njësia A lidh kontratë me klientin B për t’i siguruar shërbime Interneti—cmimi i transaksioni është 500,000€ Si do ta zgjedhë Njësia A politikën e sal kontabile për të zgjidhur këtë lloj për tu marrë me këtë kontratë? Çfarë gjykimesh do të do të kërkohen në aplikimin e asaj politike kontabël? Njësia A lidh një kontratë me Klientin B për t’i siguruar sherbime interneti- vlera e transaksionit 500 000 euro Cilat janë IFRS-të që lidhen me këtë rast? - SNK 18 trajton kryerjen e shërbimit - Zhvillimi i politikës kontabël që përputhet me SSNK 18 Njësia A lidh një kontratë me Klientin B për t’i siguruar sherbime interneti- vlera e transaksionit 500 000 euro Gjykime - përllogaritja e kostos së kontratës - shkalla e plotësimit - arkëtimi i të ardhurave Rast Studimi 2 Njësia A hyn në marrëdhënie kotraktore me klientin B për të zhvilluar një sistem kompjuterik të cilin njësia A do ta kontrollojë dhe më pas ta përdorë për t’i siguruar klientin B me shërbime të tilla Si do ta zgjedhë Njësia A politikën e sal kontabile për të zgjidhur këtë lloj për tu marrë me këtë kontratë? Çfarë gjykimesh do të do të kërkohen në aplikimin e asaj politike kontabël? Njësia A hyn në marrëdhënie kotraktore me klientin B për të zhvilluar një sistem kompjuterik të cilin njësia A do ta kontrollojë dhe më pas ta përdorë për t’i siguruar klientin B me shërbime të tilla A e trajtojnë IFRs-të vecanërisht këtë cështje? - SNK 18 trajton ofrimin e shërbimit dhe IFRIC 18 Banka M i kërkohet të pregatisë pasqyra financiare sipas IFRS-ve. Asaj gjithashtu i kërkohet nga ana e Bankës Qëndrore të kryej provizione të humbjeve nga kreditë me shumën më të madhe të kërkuar nga SNK 39 dhe të kërkuar dhe nga Rregulloret e Bankës Qëndrore. Si do ta zgjedhë Njësia M politikiën e vet kontabël për humbjet nga kreditë në pasqyrat financiare sipas IFRS-ve? Kontrolli (SNK 27) Parimet - Një filial është një njësi ....., që kontrollohet nga ....... nga mëma - Kontrolli është fuqia për të qeverisur politikat operative dhe financiare të një njësie në mënyrë për të përfituar të mira nga aktiviteti i vet. Implementimi i Drejtimit - Kontrolli presupozohet se ekziston kur mëma ka në pronësi, në mënyrë direkte apo indirekte nëpërmjet filialeve, më shuëm se gjysmën e votave të një njësie vetëm nëse ... - - Kontrolli ekziston edhe kur mëma ka në pronësi gjysmën apo më pak të fuqisë për votim të nëj njësi kur ka .... Gjykimi për IFRS : Kontrolli (SNK 27) Cfarë informacioni nevojitet për të bërë një gjykim ? - Të drejtat për votim - (kur zotërohet mazhoranca) veto apo të drejtat mbrojtëse të një minoriteti et. - (kur zotërohet minoranca) marrëveshjet me aksioner të tjerë, bordin etj. Si e marrim informacionin? Si mund të kemi akses në informacion dhe të arrijmë një përfundim? Rast studimi Njësia A ka 100% interese votimi në njësinë C. Njësia A qeverisë politikat financiare dhe operative të C-së në të njëjtën mënyrë sic bën për të gjitha filialet e vta. A ka njësia A kontroll mbi C-në? Rast studimi 2 Njësia A ka 98% interesa votimi të njësisë C. Njësia B ka 2% interesa votimi të njësisë C Aprovimi vetëm i njësisë A është i nevojshëm për të gjitha vendimet e aksionerëve. Njësia A qeverisë politikat financiare dhe operative të njësisë C në të njëjtën mënyrë sic bën për të gjitha filialet e saja. Rast studimi 3 Njësia A ka 43% interesa votimi të njësisë C Interesa të tjerë votimi të C mbahen gjithashtu nga A-ja - Ushtron maxhorancën e votave në mbledhjen e aksionerëve të njësisë C. - Ka një numër të madh vendesh në bordin ë njësisë c - Emëron ekzekutivë kyç në njësisë C A e kontrollon njësi A njësinë C? IFRS Gjykimi : masat Modeli i kostos Modeli i vlerës së drejtë Kosto historike Vlera e drejtë Minus cdo humbje nga zbritjet , amortizimi në datën e bilancit aktual apo zhvlerësim Cfarë informacioni është i nevojshëm për të bërë një gjykim? - Kërkesat e detyrueshme në SNRF - Zgjedhjae politikave në SNRF - Praktikat e kompanisë=[ - brenda juridiksionit - në industri të njëjta Si e marrim informacionin? Si mund të kemi akses në informacion dhe të arrijëm në një përfundim? Cfarë gjykimesh janë të nevojshme për të aplikuar modelin e kostkos? Cfarë gjykimesh janë të nevojshme për të aplikuar modelin e vlerës së drejtë? Si e marrim informacioni? Si mund të kemi akses në informacion dhe të arrijëm në një përfundim? Modeli i kostos Modeli i vleres së drejtë Të detyrueshme për : Të detyrueshme për : - inventarët - derivatet - emri i mirë - investimet nga kapitali aksioner - përfitimet e përcaktuara nga asetet - për disa asete biologjike - disa detyrime jo-financiare Modeli i kostos Modeli i vleres së drejtë Fakultative për : Fakultative për : - pronësi të investuara (SNK 40) - pronësi të investuara (SNK 40) - pronësi, pajisje (SNK 16) - pronësi, pajisje (SNK 16) - asetet e patrupëzuara - asetet e patrupëzuara - huatë dhe arkëtimet (SNK 38) - huatë dhe arkëtimet (SNK 38) - borxhet e veta detyrime të tjera financiare - borxhet e veta detyrime të tjera financiare Implementimi (Implementation) i Direktivës së Katërt Kuadri, mjetet, udhëzimet dhe plani i veprimit Negociimi i kuadrit për hyrjen në EU  Negociimi i kuadrit nënvizon negociimet e parimeve të qeverisjes  Janë 35 kapituj për t’u negociiuar  Kapitulli 6: Ligji për shoqëritë tregtare përfshin provizionet për raportimin financiar dhe përfshin direktivat dhe rregulloret përkatëse, duke përfshirë dhe • Direktivën e Katërt për Ligjin e Shoqërive Tregtare • Direktivën e Shtatë • Direktivën për Sigurimet • Direktivën për Bankat • Ligjin për IAS  Në të gjitha fushta e ACQUIS, kandidati duhet të ndërtojë: • Institucionet e veta • Kapacitetet manaxhuese • Sistemin juridik  Me orientimin për të implementuar efektivisht ACQUIS në kohën e duhur para hyrjes në EU  Komisioni ndërmerr një process formal tëq ekzaminimit të ACQUIS, të quajtur procesi i kqyrjesâ€, me qëllim që t’ua shpjegojë ato autoriteteve dhe të vlerësojë shkallën e përgatitjes së vendit kandidat  Për të lehtësuar njehsimin me ACQUIS dhe diskutimet me komisionin, rekomandohet përdorimi I tabelës së përputhshmërisë megjithëse nuk është përmendur në mënyrë specifike në marrëveshjen e kuadrit Rëndësia e tabelës së përputhshmërisë  Përkufizim: Tabela e përputhshmërisë përdoret për të lehtësuar monitorimin e transpozimit të ligjeve të EU në lgje kombëtare nga vendet anëtare. Ato tregojnë saktësisht se si provizionet në Direktivat e EU janë transpozuar në ligjet kombëtare. Tabela është një mjet i mirë kominikimi me EU përpara fillimit të negociimeve të kapitujve  Në vazhdim të procesit të monitorimit të transpozimit, tabela e përputhshmërisë përfaqëson një mjet të rëndësishëm implementues duke lidhur kërkesat me detyrimet e vendit kandidat (ligjet dhe rregulloret)  Tabela e përputhshmërisë mundëson sigurimin e një transpozimi efektiv të Direktivës por gjithashtu është një mënyrë mjaft e mirë për të përjashtuar “larjen e florinjtë†Puna paraprake për tabelën e përputhshmërisë  Identifikimi i ligjeve dhe rregulloreve që janë brenda qëllimit të Direktivës së Katërt, të Shtatë, Direktivës mbi llogaritë e Sigurimeve dhe të Direktivës mbi llogaritë e Bankave • Ligjet • Rregulloret • Standardet e Kontabilitetit • Lista e llogarive dhe rregullat e kontabilitetit për aq sa ato lidhen me direktivat e mësipërme Shënim: Konsiderohet se IAS, që do të thotë IFRS e adoptuara në EU, janë në përputhje me Direktivën e Katërt dhe të Shtatë, por jo IIFRS për SME-të. Jepet një shembull i tabelës së përputhshmërisë Directive 2006/43/EC on statutory audits: Transposition Measures Neni Objektivi Implementimi 1 Përshkruan çështjet subject i Direktivës Nuk kërkohet implementim 2 Jepen përkufizimet e termave të përdorur në Direktivë Përkufizimet e Direktivës reflektohen në kërkesat thelbësore të implementimit Miratimi i Audituesve 3.1 Audituesit mund të caktohen vetëm ata që bëjnë pjesë në Audituesit e Miratuar Seksioni 1212(1) 3.2 Për caktimin e Auduesve të Miratuar ngrihen autoritetet kompetente Seksioni 1217 dhe skeduli 10 3.3 Audituesit individë mund të miratohen vetëm nëse plotësojnë kriteret e nenit 4 dhe 6-10 Të shikohet implementimi i këtyre neneve më poshtë Tabela e përputhshmërisë – Një format i mundshëm Neni Përshkrimi i kërkesës së Direktivës Referenca dhe përshkrimi i kërkesave koresponduese me ligjin e vendit përkatës dhe shpjegimi i diferencave Statusi i Përputhshmërisë Neni 1 Aplikimi i Direktivës së Katërt Kjo direktivë aplikohet në shoqëritë me përgjegjësi të kufizuar Sek 1 Kërkesat e përgjithshme Neni 2 Llogartë vjetore & Paraqitja e vërtetë dhe e drejtë Llogaritë vjetore përmbajnë bilancin, pasqyrën etë ardhurave dhe shpenzime dhe shënimet shpjeguese të pasqyrave financiare Opsion Përfshirja e pasqyrave të tjera në llogaritë vjetore P.sh, pasqyra e fluksit të parasë, pasqyra e lëvizjes së kapitalit Referimet për konceptin e paraqitjes së vërtetë e të drejtë Qëllimi i përgjithshëm i tabelës së përputhshmërisë për detyrimet A & A  Të gjitha njësitë ekonomike duhet të pajtohen me Direktivën e Katërt  Bankat dhe shoqëritë e sigurimeve duhet të pajtohen me kërkesat respective të Direktivës mbi llogaritë e Bankave dhe Direktivës mbi llogaritë e Sigurimeve  Rregullimi i IAS-ve për ligjet mbi sigurimet Si do të veprohet me IFRS për SME?  Kjo IFRS nuk është akoma një opsion për vendet anëtare të EU  IFRS për SME po diskutohet momentalisht në shumë vende • Mbretëria e Bashkuar ka propozuar një model të modifikuar të IFRS për SME-të në përputhje me Direktivën e Katrërt - Për njësitë ekonomike të vogla e të mesme - Jo mikronjësitë (bizneset locale, dyqanet e vogla) Modifikimet e ardhshme të legjislacionit për A&A  Komisioni Europian do të përgatisë një propozim për të modifikuar Direktivën e Katërt dhe të Shtatë në 2011 • Do tentohet të përfundojë brenda Qershorit 2011 • Do të jetë një process më i thjeshtuar me më pak opsione - Opsionet e shumta pengojnë krahasueshmërinë • Thjeshtimi i detyrimeve për njësitë e vogla - Propozimi për Mikronjësitë nuk kaloi në Këshill  Komisioni Europian do të publikojë përpara fundit të Qershorit një përditësim të studimit të vitit 1998 lidhur me implementimin e Direktivës së Katërt Mesazhet kryesore  Paketa e plotë e IFRS nuk është një opsion I besueshëm (të shihet eksperienca në Kroaci)  Përdorimi I IFRS për SME nuk është akoma i lejueshëm por Mbretëria e Bashkuar ka propozuar një variant të modifikuar për t’u pajtuar me Direktivën e Katërt të gjitha njësitë ekonomike me interes jo publik  IFRS për SME nuk është një opsion i përshtatshëm për mikronjësitë • Është akoma shumë i komplikuar për bisnesete vogla  Komisioni Europian ka të ngjarë të propozojë përjashtimin e Mikronjësive nga zbatimi i Direktivës së Katërt • Përkufizimi i mikrinjësive do të jetë themelor (përkufizim cilësor ndaj atij sasior, apo të dy sëbashku) Aktiviteti  Të përgatitet një plan veprimi që tregon: • Burimet e nevojshme për të përgatitur tabelën e përputhshmërisë - Lista e grupeve të interesit që duhen përfshirë dhe kontributet e tyre të mundshme - Burime të tjera brenda vendit - Mbështetja teknike e Bankës Botërore - Mjetet e komunikimit në grup: ëiki, blogs, facebook group - Si mundet komuniteti të ndihmojë në diskutimin e zgjedhjes së politikave apo opsioneve teknike • Kalendari i punëve - Paraqitja e çështjeve që do të shqyrtohen (p.sh, shpërndarja, publikimet, audituesit, ....) Implementimi (Implementing) i Direktivës së Katërt Vështrim i përgjithshëm dhe opsionet Adoptimi i Direktivës së Katërt dhe Amendimet  Direktiva e Katërt e Këshillit u adoptua më 25 Korrik 1978 dhe është amenduar 13 herë nga të tjera Direktiva të Këshillit (Shih amendamentet M1 – M13)  Drektiva e Katërt u amendua 4 herë për ndryshime origjinale (A1 – A4)  Versioni i konsoliduar i kësaj direktive është i vlefshëm në website e EU http://europa.eu/legislation_summaries/internal_market/businesses/company_laë/126009_en.htm Referenca të kryqëzuara me Direktivat dhe Ligjet e tjera të EC  Lidhjet me Direktivat e tjera • Direktiva e Parë për Shoqëritë Tregtare 68/151/EEC • Direktiva e Dytë për Shoqëritë Tregtare 77/91/EEC • Direktiva e Shtatë për Shoqëritë Tregtare 83/349/EEC mbi llogaritë e konsoliduara të shoqërive me përgjegjësi të Kufizuar • Direktiva e Tetë për Shoqëritë Tregtare 4/253/EEC, Direktivë e detyrueshme (Statutory Directive)  Lidhje me legjislacionin - ligje të tjera • Rregullimi i IAS (EC) NR 1606/2002 i cili ka adoptuar IAS/IFRS për llogaritë e konsolduara të kompanive me interes publik • Rregullimi i Komisionit Europian (EC) Nr 1725/2003 që vendosii si të detyrueshme për zbatim të disa IAS/IFRS Parathënie: Objektivi dhe qëllimi i aplikimit  Në kontekstin e aktiviteteve të kompanive të cilat shtrihen përtej kufijve të territoreve kombëtare  .....dhe konkurenca brenda EU: e nevojshme... për të përcaktuar brenda komunitetit kërkesat ekuivalente ligjore minimale përsa i përket shkallës së informacionit financiar që i duhet vënë në dispozicion publikut nga ato kompani që janë në konkurencë me njëra tjetrën  Fokusuar tek shoqëritë me përgjegjësi të kufizuar..... në lidhje me disa shoqëri me përgjegjësi të kufizuar... pasi ato nuk ofrojnë ndonjë mbrojtje për palë të treta përtej shumës së aseteve të tyre  Dhe mbrojtja e palëve të treta..... dhe ka një rëndësi shumë të veçantë për mbrojtjen e anëtarëve dhe palëve të treta  Ka të bëjë me.....paraqitjen dhe përmbajtjen e llogarive vjetore (p.sh, pasqyrat financiare), metodat e vlerësimit, raportet vjetore për aksionerët dhe raportet e auditit si dhe publikimi i tyre.  Koncepti i paraqitjes së vërtetë dhe të drejtë....llogaritë vjetore duhet të japin një paraqitje të vërtetë e të drejtë të aktiveve dhe detyrimeve të njësisë ekonomike  Paraqitja: pozicioni financiar dhe fitim/humbja duhet përshkruar (pra një paraqitje e detyrueshme) për bilancin dhe pasqyrën e të ardhurave dhe shpenzimeve si dhe duhet dhënë një minimum shpjegimesh tek raporti vjetor...  Metodat e vlerësimit: metodat e ndryshme për vlerësimin e aktiveve dhe detyrimeve duhet të kordinohen për aq sa është e nevojshme që sigurojnë se llogaritë vjetore japin një nformacion të krahasueshëm dhe ekuivalent  Publikimi: Ndërsa llogaritë vjetore të të gjitha njësive ekonomike të cilat aplikojnë këtë Direktivë duhet të publikohen në përputhje me Direktivën 68/151/EC; disa përjashtime mund të lejohen për kompanitë e vogla dhe të mesme  Auditimi: Ndërkohë që të gjitha llogaritë vjetore duhet të auditohen, vetëm kompanitë e vogla nuk e kanë këtë detyrim Opsionet e Direktivës së Katërt  Direktiva e Katërt u përgatit për të harmonizuar kuadrin ekzistues të raportimit financiar për nëntë vende të ndryshme  Negociimi i kësaj drektive ishte një proces shumë i gjatë pasi u përputhën disa nga diferencat përmes opsioneve të ndryshme  Evolucioni i Direktivës për të përfshirë IFRS çoi në më shumë opsione  Disa prej opsioneve janë themelore kur është fjala për të përkufizuar kuadrin e raportimit financiar apo për të përkufizuar njësitë ekonomike të vogla e të mesme Implementimi i Direktivës së Katërt: sfidat  Në nivel EU ose në nivel rajonal: Si të sigurohet konsistenca e aplikimit, kur kërkesat për botim të njësive ekonomike me përmasa të ndryshme nuk janë të njëjta në të gjitha vendet  Në nivel vendi (sheti): - Janë kërkesat e Direktivës së Katërt mjaftueshmërisht të detajuara dhe komplete: p.sh, çështje që dalin nga paraqitja dhe formatimi i pasqyrave financiare - Opsione të shumta ldhur me formën Opsionet e Direktivës së Katërt  Opsione të shumta për qëllime të ndryshme  Opsione të vendeve anëtare (MS options)  Opsione të kompanive: të kompanive me rrethana specifike  Opsioni i vendeve anëtare për të shtrirë qëllimin e aplikimit të Direktivës edhe në tipe të tjera njësish ekonomike - Sido që të jetë, kërkohet një vëmendje më e madhe për të përcaktuar njësitë e vogla dhe të mesme me qëllim që të evitohet risku i barrës së raportimit - Në nivel EU motoja është “Një legjislacion më i mirë†dhe të përjashtohet larja me flori  Përcaktimi i opsioni të kompanive të vogla (Neni 11-12)  Vendet anëtare mund të lejojnë një bilanc të shkurtuar për kompanitë të cilat në datën e bilancit nuk kalojnë limitet për 2 nga tre kriteret e mëposhtme: - Totali i bilancit: 4.400.000 Eur - Xhiro totale: 8.800.000 Eur - Numri mesatar i punonjësve gjatë vitit financiar: 50  Opsione të tjera të mbështetura në të njëjtat kritere - Detyrimi për të përgatitur një raport vjetor - Detyrimi për të patur një auditim vjetor  Përcaktimi i opsionit të kompanive të mesme (neni 27-12)  Vendet anëtare mund të lejojnë pasqyrë të fitim/humbjes të shkurtuar për ato kompani të cilat në datën e bilancit nuk kalojnë limitet për dy nga tre kriteret e mëposhtme: - Totali i bilancit: 17.500.000 Eur - Xhiro totale: 35.000.000 Eur - Numri mesatar i punonjësve gjatë vitit financiar: 250 Qëllimi i Direktivës së Katërt (78/660/EEC)  Qëllimi i aplikimit (neni 1)  Seksioni 1 – Kërkesat e përgjithshme (neni 2)  Seksioni 2 – Këreksat e përgjithshme lidhur me llogaritë e bilancit dhe të pasqyrës së fitimit (neni 3-7)  Seksioni 3 – Formati i bilancit (neni 8)  Seksioni 4 – Kërkesa të veçanta që kanë lidhje më zëra të caktuar të bilancit  Seksioni 5 – Formati i pasqyrës së fitimit (neni 15-27)  Seksioni 6 - Kërkesa të veçanta që kanë lidhje më zëra të caktuar të pasqyrës së fitimit (neni 28-30)  Seksioni 7 dhe 7a – rregullat e vlerësimit (neni 31 – 42f)  Seksioni 8 – përmbajtja e shënimeve mbi llogaritë vjetore (neni 43 – 46)  Seksioni 9 – përmbajtja e raportit vjetor (neni 46)  Seksioni 10 dhe 10a – publikimi (neni 47 – 50c)  Seksioni 11 – Auditimi (neni 51)  Seksioni 12 – Kërkesat përfundimtare (neni 52-62) Seksioni 1 “Kërkesat e përgjithshme† Llogaritë vjetore, të hartuara në përputhje me kërkesat e Direktivës, përmbajnë - Pasqyrën e bilancit - Pasqyrën e fitim/humbjes - Shënime shpjeguese për llogaritë vjetore  Opsion: vendet anëtare mund të lejojnë ose kërkojnë hartimin edhe të pasqyrave të tjera (p.sh, pasqyrat për ndryshimet e kapitalit, pasqyrën e lëvizjes së parasë)  Opsion: vendet anëtare mund të autorizojnë ose të kërkojnë shpjegimin e informacioneve të tjera..... (në vazhdim të kërkesave të Direktivës)  Koncepti i paraqitjes së vërtetë e të drejtë - Aplikohet në të gjitha llogaritë vjetore - Hartohet informacion suplementar kur është i nevojshëm - Rastet kur nuk përdoret vlera e vërtetë dhe e drejtë (raste përjashtimore dhe të jepen shpjegime tek anekset) Seksioni 2 “Formati i kërkesave të përgjithshme† Krahasimi me vitin paraardhës  Nëse nuk ka krahasueshmëri me shifrat e vitit paraardhës....pakrahasueshmëria dhe rregullimet duhet të shpjegohen tek anekset (Opsion i vendeve anëtare)  Shifrat e paraqitura duhet të jenë substanciale (Opsion i vendeve anëtare)  Kompensimi është i ndaluar si për shifrat e bilancit dhe ato të pasqyrës së fitim/humbjeve  Ka dhe formate specifike për llogaritë vjetore të kompanive financiare holding dhe kompanive të fondit të investimeve por gjithsesi duhet të plotësojnë kushtin e paraqitjes së vërtetë e të drejtë - Kompanitë e fondit të investimeve: me objekt të vetëm të investojë fondet në letra me vlerë, pasuri të patundshme.....dhe të shpërndajë fitimet - Kompani të tjera të lidhura me kompanitë e investimeve me kapital fix - Kompanitë financiare holding  Formati është i detyrueshëm  Ndonjë largim nga formati i detyrueshëm mund të lejohet vetëm në raste përjashtimore.... dhe duhen dhënë në anekse shënimet shpjeguese  Opsioni për kompanitë e vogla që të hartojnë format të shkurtuar bilanci (nëse për dy vite rresht tejkalohen 2 nga tre kriteret e përcaktuara....ky përjashtim nuk egziston më)  Opsioni për të integruar caktimin e fitimit apo trajtimin e humbjes në format  Kërkesa të përgjithshme  Qëndrueshmëria e paraqitjes nga njëri vit në tjetrin  Zërat duhet t ëparaqiten të ndarë siç është përshkruar në format  Nënndarjet mund të autorizohen vetëm për aktivet dhe detyrimet por formati duhet të përputhet me opsionin e vendeve anëtare (MS option)  Është mundësia për zëra të rinj nëse nuk janë parashikuar në format  Sipas natyrës së sipërmarrjes, mund të lejohen dhe ndryshime të nomeklaturës apo terminologjisë  Nëse shumat janë jomateriale ose nëse kombinimi i tyre i bën ato më të qarta, atëherë lejohet kombinimi (Opsion MS që kërkon kombinimin) Seksioni 4 “Këkesa të veçanta që lidhen me zëra të caktuar të bilancit† Nëse aktivet duhet të paraqiten si aktive fikse apo qarkulluese, kjo varet nga qëllimi për të cilin ato janë parashikuar  Lëvizjet brenda aktiveve të ndryshme fikse duhet të tregohen në bilanc ose në shënimet përkatëse mbi llogaritë vjetore - Çmimi i blerjes ose kosto e prodhimit - Shtesa, pakësime apo transferime të tjera gjatë vitit financiar Seksioni 5 “Formati i pasqyrës së fitim/humbjes† Mund të zgjidhet mes 4 formateve të ndryshme  Ato janë përshkruar në nenin 23 – 26  Përfitime më të vogla për versionin e shkurtuar në krahasim me bilancin dhe i vlefshëm për kompanitë dhe të vogla dhe të mesme Seksioni 6 “Kërkesa të veçanta për zëra të veçantë† Përkufizimi: - Xhiro vjetore neto duhet të përmbajë të gjitha shumat që vijnë nga shitja e produkteve dhe shërbime që janë baza kryesore e aktvitetit të njësisë ekonomike, pasi të jenë zbritur rabatet për shitjet dhe TVSH apo taksa të tjera të lidhura me shitjen - Të ardhurat apo shpenzimet e tjera të cilat nuk lidhen me aktivitetin kryesor të një kompanie, duhet të paraqiten në zërin “të ardhura dhe shpenzime të jashtëzakonshme†Seksioni 7 “Rregullat e vlerësimit† Rregulla të njëjta vlerësimi: neni 31-42: kosto historike është baza, kosto e prodhimit apo ajo e blerjes  Kupola e parimeve • Biznesi mbahet sipas parimit të vijimësisë • Ruhet qëndrueshmëria nga njëri vit në tjetrin • Vlerësimi duhet bërë nsur nga parimi i kujdesit - Duhet përfshirë vetëm fitimi në datën e bilancit - Të gjitha detyrimet duhet të llogariten edhe për vitin e mëparshëm financiar edhe pse ato paraqiten pas datës së bilancit • Të ardhur dhe shpenzimet duhet të njihen në periudhën kur ato ndodhin dhe jo kur ato paguhen • Komponentët e aktiveve dhe detyrimeve duhet të vlerësohen të ndarë • Bilanci i çeljes duhet të jetë konsistent me atë të mbylljes së një viti të mëparshëm Seksioni 7a “Vlerësimi me vlerën e drejtë† Rregullat e vlerësimit me vlerën e drejtë: neni 42a – 42f • Është një opsion MS që mund të jetë i kufizuar për llogaritë e konsoliduara • Trajton kryesisht vlerësimin einstrumentave financiarë dhe shënimet përkatëse (neni 42d) • Regjistrohen kryesisht përmes pasqyrës së fitimit • Një opsion i vendeve anëtare lejon kategoritë e tjera të aktiveve përveç atyre financiarë të aplikojnë vlerën e drejtë.... më pas ndryshimi në vlerën e drejtë përfshihet si pjesë e pasqyrës së fitimit Seksioni 8 “Shënimet† Direktivat përcaktojnë kërkesat minimale  Shënimet mund të jenë dhe më të shkurtuara sipas kërkesave të nenit 11 dhe 44 (Opsion MS) Seksioni 9 “Përmbajtja e raportit vjetor† Kërkesat sipas nenit 46  Raporti vjetor duhet t ëpërfshijë rishikim të drejtë - Të zhvillimeve të biznesit dhe pozicionit të kompanisë - Përshkrimi i risqeve dhe pasiguruve që kompanive përball - Treguesit kyç financiar dhe jofinanciar të performancës - Informacion mbi mjedisin dhe çështjet e punësimit - Informacione dhe shpjegime shtesë për shumat e raportuara në pasqyrat financiare - ................. - Kërkesa të tjera shtesë për kompanitë me interes publik Seksioni 10 “Publikimi† Publikimi duhet të përfshijë - Miratimin e llogarive vjetore - Raportin vjetor - Opinionin e ekspertit (auditit) - Propozimin për caktimin e fitimit dhe trajtimin e humbjes - Caktimin apo trajtimin aktual Përjashtim nga publikimi Njësitë e vogla Njësitë e mesme Publikim të bilancit të shkurtuar Opsion i vendeve anëtare Opsion i vendeve anëtare por gjysëm e shkurtuar Publikim të pasqyrës së shkurtuar të fitimit Opsion i vendeve anëtare Opsion i vendeve anëtare Publikim i shënimeve shpjeguese të shkurtuara Opsion i vendeve anëtare Opsion i vendeve anëtare por gjysëm e shkurtuar Publikimi i Raportit Vjetor Opsion i vendeve anëtare JO  Nëse llogaritë vjetore dhe raporti vjetor publikohen të plota: - Ato duhet të riprodhohen në formën dhe në tekstin mbi të cilin është mbështetur përsoni përgjegjës për pasqyrat financiare për të dhënë opinionin e tij - Duhet të shoqërohen me tekstin e plotë të raportit të auditit - Duhet të botohen caktimi i fitimit dhe trajtimi i humbjes, si për ato të propozuar dhe për ato aktual  Nëse llogaritë vjetore nuk publikohen të plota: - Duhet thënë shprehimisht se ky është version i shkurtuar - I duhet bërë referencë regjistrit në të cilin janë filed - Nëse pasqyrat financiare nuk janë filed, kjo duhet thënë shprehimisht Seksioni 11 “Auditimi† Llogaritë vjetore duhet të auditohen nga persona të miratuar nga vendet anëtare  Në bazë të Direktivës Tetë  Audituesit e Autorizuar duhet të shprehin një opinion lidhur me qëndrueshmërinë e raportimit të llogarive vjetore  Kompanitë e vogla (të përkufizuara sipas nenit 11) mund të lehtësohen nga detyrimi për t’u audituar (Opsion i vendeve anëtare)  Nëse nuk ka auditues, Vendet Anëtare duhet të parashtrojnë saksionet e duhura në ligjet e vendeve të tyre për rastet në të cilat llogariitë vjetore ose raportet vjetore nuk janë hartuar në përputhje me direktivën  Shënim: Direktiva nuk shprehet për monitorimin. Si të miratohet pa u monitoruar?  Përmbajtja e raportit të audituesit është përshkruar në direktivë dhe mundëson: - Identifikim e llogarive vjetore që janë subjekt i audititmit të detyrueshëm, së bashku me kuadrin e raportimit financiar i aplikuar në përgatitjen e tyre - Përshkrimin e qëllimit të auditimit dhe të paktën identifikon standardet e auditimit të aplikuara - Dhënien e një opinioni • Opinion mbi paraqitjen e vërtetë dhe të drejtë • Refuzon opinionin - Referimin drejt disa çështjeve që audituesi ka kushtuar vëmendje më të madhe - Një opnion lidhur me qëndrueshmërinë e raportit vjetor me llogaritë vjetore brenda të njëjtit vit financiar (kërkesë specifike e direktivës dhe jo e ISA) - Raporti mban datën dhe firmën e audituesit

Urdher per emerimin dhe lirimin e Anetareve te KKK-se

Urdher per shpalljen e SKK-ve të perditesuara ne vitin 2023

Urdher per perzgjedhjen e 6 prej anetareve te KKK dhe ngritjes se Komisionit AD-HOC

Urdher per shpalljen e ndryshimeve te SNRF 7 dhe SNK 7

Urdher per shpalljen e ndryshimeve te SNRF 1 dhe SNK 21

Urdher per shpalljen e ndryshimeve te SNK 12

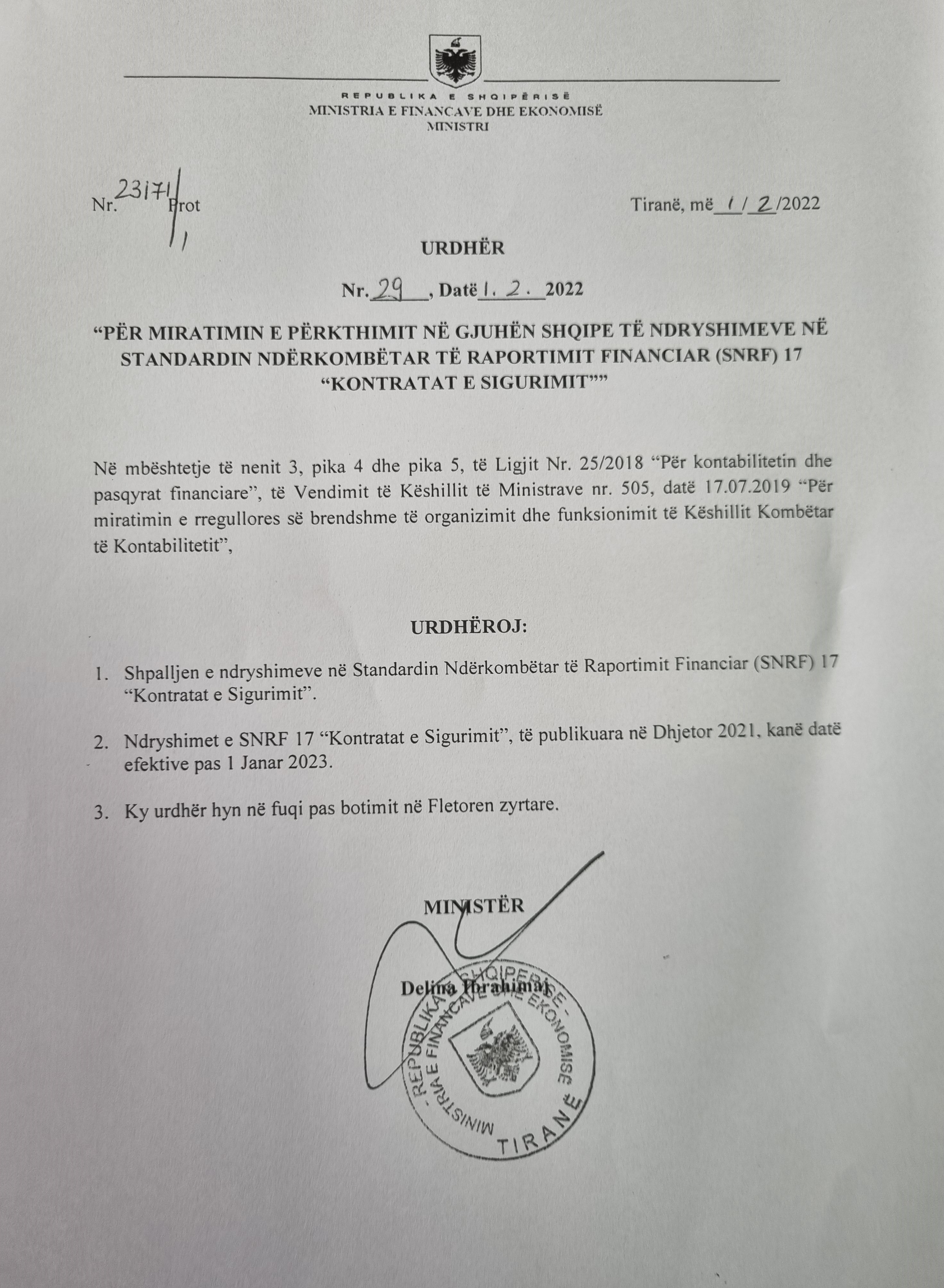

Urdher per shtyrjen e afatit te zbatimit te SNRF 17

Urdher per shpalljen e ndryshimeve te SNRF 16

Urdher per shpalljen e ndryshimeve te SKK 15_publikuar dhjetor 2022

Urdher per shpalljen e ndryshimeve te SNK 1

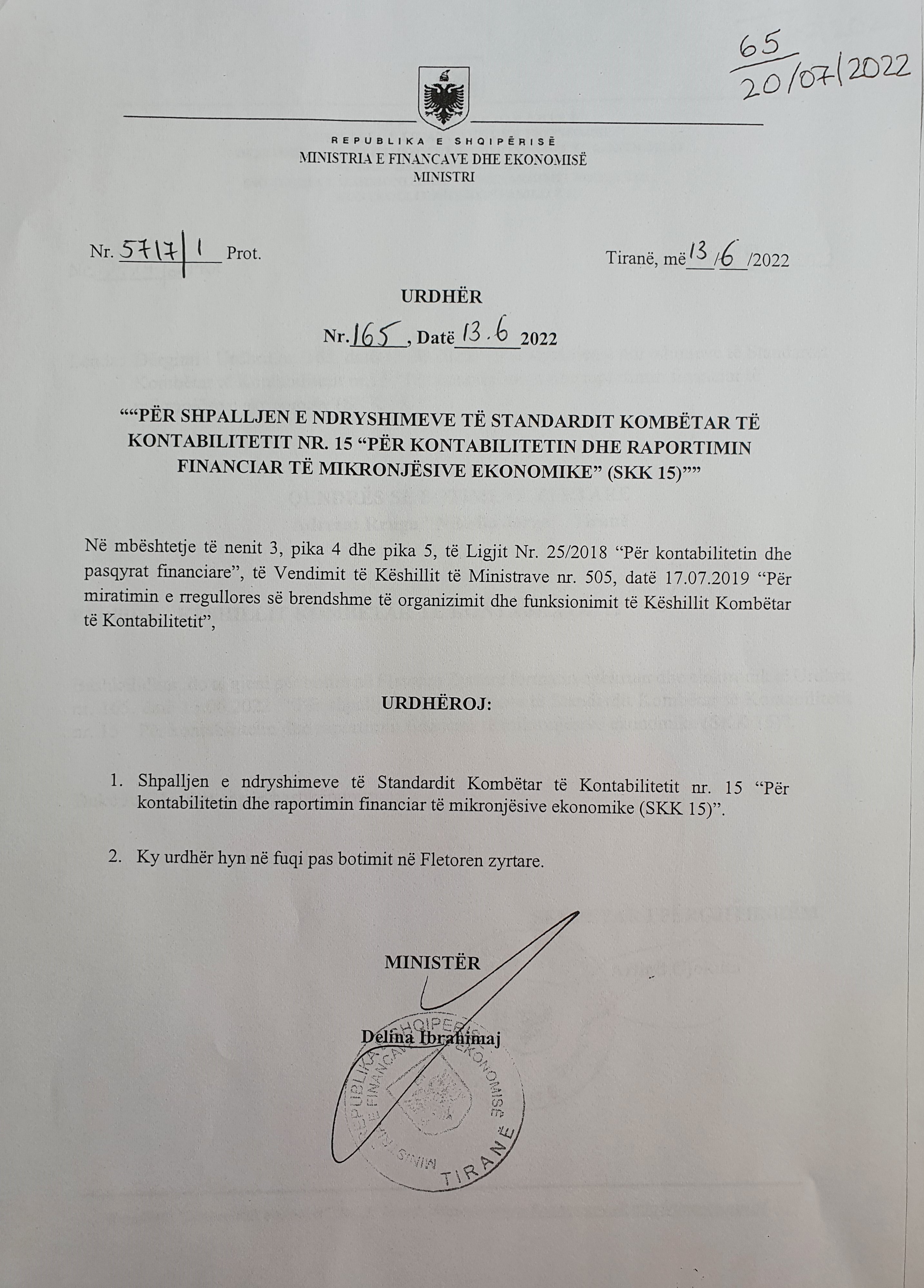

Urdher per shpalljen e ndryshimeve te SKK 15

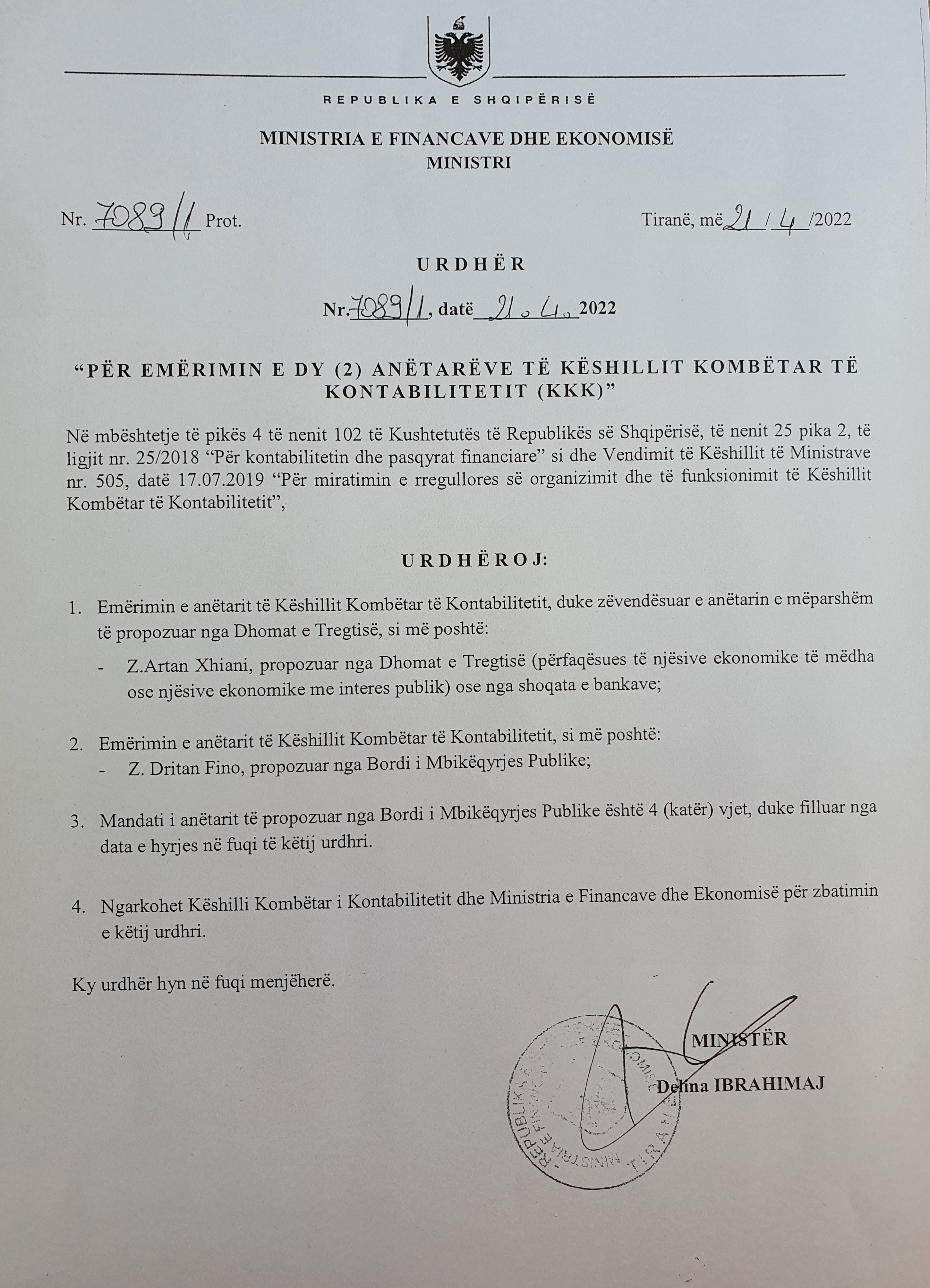

Urdher per emerimin e dy (2) anetareve te KKK

Urdher per perzgjedhjen e dy anetareve te Keshillit Kombetar te Kontabilitetit

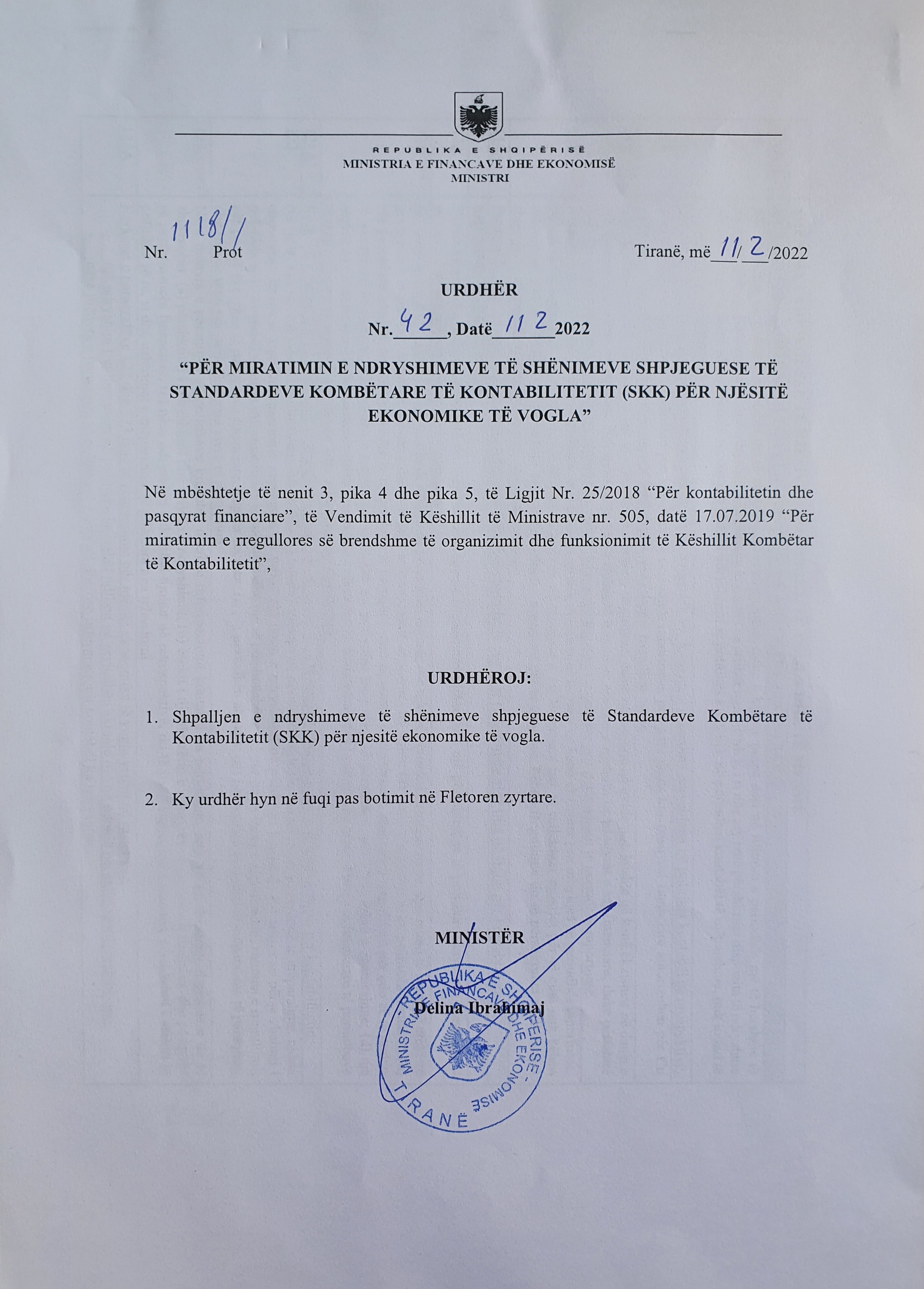

Urdher per shpalljen e ndryshimeve te shenimeve shpjeguese te SKKve

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne dhjetor 2021

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne maj 2021

Urdher per ndryshimin e references ligjore ne SKK-te e permiresuara

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne shkurt 2021

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne mars 2021

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne gusht 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne korrik 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne Qershor 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar Maj 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, Janar 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, viti 2019

Urdher 397/1, date 26.11.2019 Per emerimin e anetareve te Keshillit Kombetar te Kontabilitetit

Urdher 397, date 26.11.2019 Per lirimin e anetareve te Keshillit Kombetar te Kontabilitetit

Urdher 354, date 04.10.2019 Per perzgjedhjen e anetareve te Keshillit Kombetar te Kontabilitetit

Urdher per shpalljen e disa ndryshimeve te SKK 3, SKK 5, SKK 11 dhe SKK 13

Urdher per shpalljen e ndryshimeve te SNRF, update 2018

Urdher per shpalljen e ndryshimeve te SNRF, Update 2017

Urdher per shpalljen e ndryshimeve te SKK 15 te permiresuar

Urdher per shpalljen e ndryshimeve te SKK 2 dhe SKK 9

Urdher per shpalljen e disa ndryshimeve ne SNRF, Update 2016

Urdher per shpalljen e detyrueshme te IFRS 16

Urdher per shpalljen e detyrueshme te SKK 15 i permiresuar

Urdher 36 per shpalljen e detyrueshme IFRS Update 2015

Urdher per shpalljen e detyrueshme IFRS Update 2015

Urdher per shpalljen e detyrueshme IFRS Update 2014

Urdhri i Ministrit te Financave per shpalljen dhe zbatimin e SKK per OJF

Vendim i Bordit te KKK per miratimin e SKK per OJF

Urdher per shpalljen e detyrueshme IFRS Update 2013

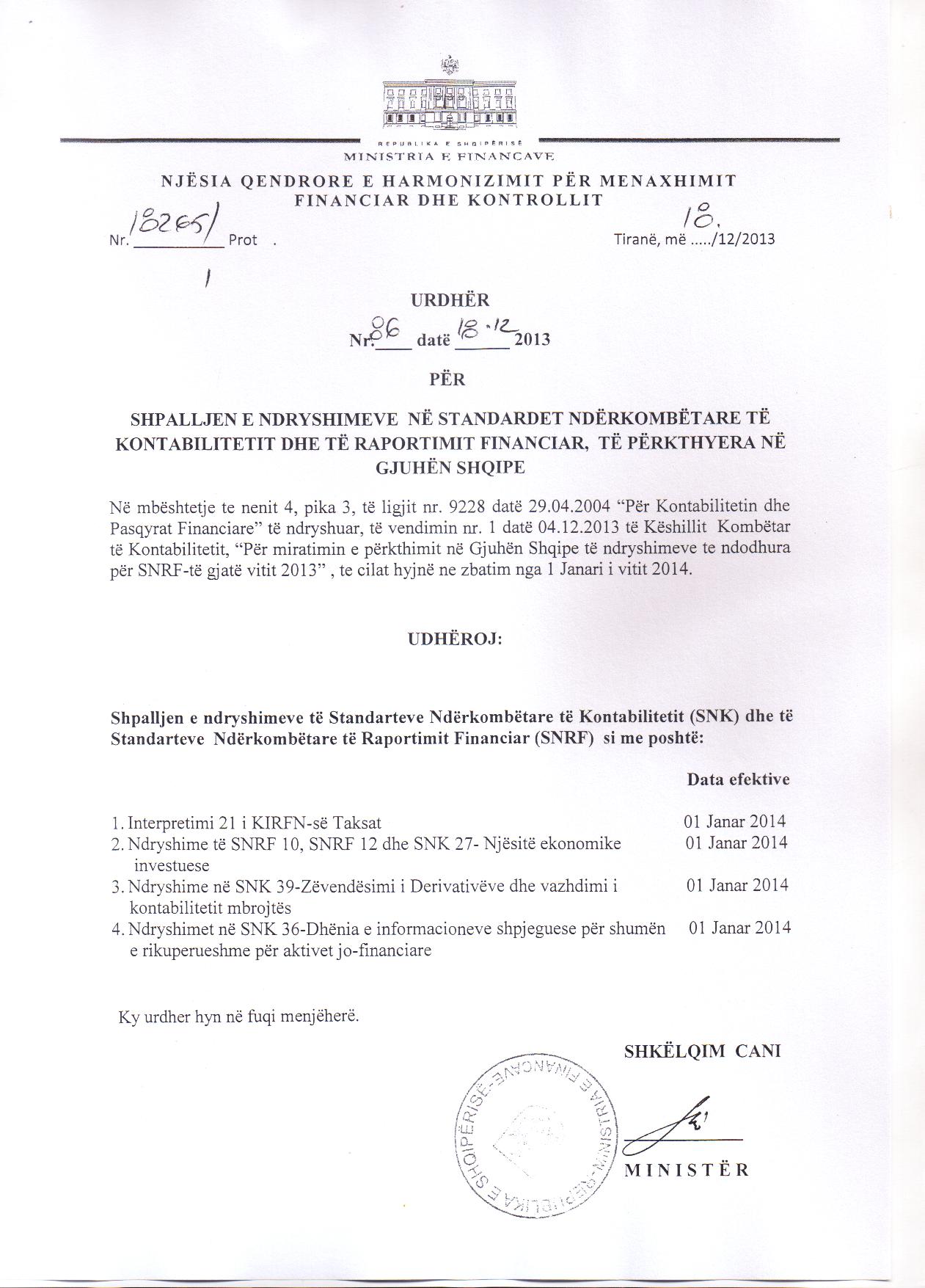

Urdher nr 86 per shpalljen e detyrueshme IFRS Update 2013

Lirimi, Mandatimi dhe Rimandatimi e disa Anetareve te KKK 15.05.2013

Urdher per shpalljen e detyrueshme IFRS Update 2012

Vendim i KKK per miratimin e strategjise se permiresimit te SKK

Interpretim i pyetjeve nga subjektet

Urdher per shpalljen e detyrueshme IFRS Update dhe standarde te reja_2011

Lirimi, Mandatimi dhe Rimandatimi e disa Anetareve te KKK_01.08.2012

Urdher per shpalljen e detyrueshme IFRS Update 2011 - 10.01.2012

Vendim i KKK per caktimin e z. Agron Dida si Anetar i Komitetit te Rishikimit_25.05.2011

Vendim i KKK per kalimin nga SNK ne SKK_27.04.2011

Urdher per shpalljen e detyrueshme IFRS Update_2010

Shpalljen e SKK 15 - 10.11.2009

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

.jpg){kind=link}

{kind=link}