Shqipëria në Rrugën e Zbatimit të Standardeve të Raportimit Financiar dhe Auditimit

Shqipëria në Rrugën e Zbatimit të Standardeve të Raportimit Financiar dhe Auditimit

Prof. Dr. Jorgji BOLLANO

Kryetar i KKK

Të nderuar pjesëmarrës në këtë sallë!

E organizojmë këtë konferencë për të analizuar bilancin e punës së bërë sidomos pesë vitet e fundit në fushën e kontabilitetit dhe auditimit duke evidentuar arritjet dhe vështirësitë e hasura si dhe për të parashtruar rrugën për kapërcimin e tyre dhe ecjen përpara deri në realizimin e objektivave të caktuara për përafrimin jo vetëm të legjislacionit përkatës me ato të BE-së por edhe të përsosjes së infrastrukturës përkatëse dhe ajo që është më e rëndësishmja zbatimi i plotë dhe me korrektësi të tij.

Jemi afër mbylljes së dekadës së dytë të tranzicionit dhe jemi dëshmitarë të ndryshimeve të mëdha ekonomike dhe shoqërore në rrugën e transformimit dhe zhvillimit të vendit tonë. Këto transformime dhe zhvillime kanë kërkuar dhe janë shoqëruar dhe me krijimin dhe përsosjen e një infrastrukture ligjore dhe institucionale në të gjitha fushat. Një e tillë është kërkuar dhe realizuar dhe në fushën e kontabilitetit dhe auditimit duke e konsideruar këtë si një reformë shumë të rëndësishme.

Duke analizuar procesin e realizimit të kësaj reforme nga pikëpamja e kohës dhe përmbajtjes, mund ta ndajmë në dy faza.

Reforma në kontabilitet është kryer në dy faza :

Faza e parë e ka zanafillën me fillimet e periudhës së tranzicionit deri në vitin 2004.

Faza e dytë fillon nga viti 2004 e në vazhdim.

Në fazën e parë kishin të bënin me krijimin e një infrastrukture ligjore dhe institucionale që t’i hapte rrugën dhe t’i përshtatej transformimit të ekonomisë së centralizuar në një ekonomi të bazuar te tregu. Legjislacioni kontabël u krijua duke u mbështetur kryesisht në legjislacionin e vendeve të përparuara perëndimore dhe deri diku dhe në përvojën e vendeve lindore, të cilat ishin në tranzicion, pa neglizhuar dhe arritjet e vendit tonë në këtë fushë.

U hartua dhe u miratua Ligji nr. 7661, datë 19.01.1993 “Për Kontabilitetitn” i cili përcaktonte detyrimet e përgjithshme dhe parimet e rregullat kryesorë për mbajtjen e kontabilitetit dhe për përgatitjen e paraqitjen e informacionit kontabël produkt i kontabilitetit. Duke kodifikuar parimet themelore përgjithësisht të pranuara në shkallë ndërkombëtare si dhe një sërë normash kontabël, ligji parashikonte vendosjen e një kontabiliteti të normalizuar në vendin tonë.

Në mbështetje të ligjit të mësipërm, u hartua dhe u miratua Plani i Përgjithshëm Kontabël. Plani Kontabël përmbante tërësinë e rregullave metodologjike dhe të proçedurave teknike për mbajtjen e kontabilitetit dhe pregatitjen e dokumenetave përmbledhëse financiare, në masën që këto rregullime ishin të përbashkëta për njësi ekonomike të ndryshme pavarësisht nga veprimtaria ekonomike që zhvillohej prej tyre (prodhim, tregti, shërbim) apo pronësia (private dhe publike). Plani Kontabël i Përgjithshëm u hartua edhe mbi bazën e një këndvështrimi prespektiv duke trajtuar elemente të cilat nuk kishin hyrë në praktikë.

Legjislacioni i hartuar në këtë periudhë përfshirë dhe Ligjin nr. 7638 datë 19.11.1992 “Për shoqëritë tregtare” hodhi themelet e kontabilitetit të ekonomisë së tregut. Për implementimin e rregullimeve të reja kontabile u desh të merren masa për përgatitjen e kapaciteteve profesionale që do të punonin me këto. Kjo u realizua nëpërmjet :

• Trajnimeve të profesionistëve aktual.

• Përgatitjes së profesionistëve të ardhshëm në shkollat e mesme dhe të larta, duke u bërë ndryshime dhe përsosje të kurrikulave dhe programeve mësimore.

Po në këtë fazë u morën masa për organizimin e profesionit të auditit të pavaruar, profesion që në ekonominë e centralizuar jo vetëm që nuk njihej por edhe nuk ishte i nevojshëm.

Me urdhëresën e Qeverisë Nr. 1 datë 02.10.1995 u sanksionuan rregullat e organizimit të profesionit të ekspertit kontabël të autorizuar.

Ndërsa në vitin 2000 kjo urdhëresë u zëvendësua me VKM Nr 150 datë 30.03.2000 "Për miratimin e rregullave për organizimin e profesionit të ekspertit të autorizuar" ku u përfshinë shumë aspekte të tjera që nuk ishin përfshirë në urdhëresën e mësipërme.

Zhvillimet ekonomiko-shoqërore të vendit, bërja më komplekse dhe rigoroze të raportimit financiar dhe auditimit ndërkombëtar, angazhimi i Qeverisë për të nënshkruar Marrëveshjen e Stabilizim Asocimit me BE, bënë që kërkesat e deritanishme të raportimit financiar të konsideroheshin të pamjaftueshme.

Kohët moderne të zhvillimit të ekonomisë, sidomos globalizmi e bën të domosdoshme standardizimin e kontabilitetit dhe auditimit jo vetëm në shkallë kombëtare por edhe ndërkombëtare.

Ishin këto arsyet që Këshilli Kombëtar i Kontabilitetit mori iniciativën për hartimin e Ligjit të ri Nr. 9228 "Për Kontabilitetin dhe Pasqyrat Financiare" i cili u miratua nga Kuvendi i Shqipërisë më datë 29.04.2004.

Këtu fillon faza e dytë e reformës në fushën e kontabilitetit.

Ligji i ri "Për Kontabilitetin dhe Pasqyrat Financiare" trajton shumë nga mangësitë e kërkesave të mëparshme të kontabilitetit dhe raportimit financiar. Kërkesat e kontabilitetit në ligjin e mëparshëm dhe Plani i Përgjithshëm Kontabël nuk siguronin një cilësi të lartë të raportimit financiar sidomos në njësitë ekonomike me interes publik mbi bazën e të cilit përdoruesit e këtij informacioni mund të marrin vendime ekonomike.

Në ligj përcaktohet që njësitë ekonomike që kanë qëllime fitimprurëse do të zbatojnë Standardet Kontabël për përgatitjen e Pasqyrave Financiare.

Një pjesë të konsiderueshme të ligjit të mësipërm e zë statusi, përbërja, organizimi dhe funksionimi i Këshillit Kombëtar të Kontabilitetit. Këshilli Kombëtar i Kontabilitetit që deri në atë kohë ishte një organizëm konsultativ i Ministrit të Financave, sipas ligjit të ri, krijohet si organizëm profesional publik, i pavarur dhe gëzon personalitet juridik. Këshilli Kombëtar i Kontabilitetit është organizmi i vetëm i cili harton standardet kontabël kombëtare në përputhje me kërkesat e këtij ligji dhe në koherencë me standardet ndërkombëtare të kontabilitetit. Ky organizëm përcakton rregullat për mbajtjen e kontabilitetit, listën e llogarive dhe përdorimet e tyre si dhe formatet e pasqyrave financiare.

Ndryshimet që ndodhen në Ligjin e shoqërive tregtare dhe në ligjin e kontabilitetit i hapën rrugën edhe ndryshimeve në fushën e auditimit ligjor. Një moment i rëndësishëm në këtë drejtim është miratimi i Ligjit 10091 datë 05.03.2009, i cili rregullon jo vetëm audimin por edhe profesionin EKR dhe KM.

Në lidhje me auditimin e pasqyrave financiare vjetore në këtë ligj janë përfshirë në mënyrë detyruese të gjitha shoqëritë që zbatojnë SNRF-të, të gjitha SHA-të që zbatojnë SKK si edhe është rritur gati 2-3 herë pragu i treguesve të njësive ekonomike me statusin SHPK që i nënshtrohen auditimit të pasqyrave financiare.

Gjithsesi numri i njësive ekonomike që i nënshtrohen auditimit në total ka pësuar ulje.

Është krijuar Bordi i Mbikqyrjes Publike, një autoritet mbikqyrës i profesionit, garant për cilësinë e auditimit dhe për mirë rregullimin e profesionit. Bordi mbikëqyr si profesionistët ashtu edhe institutin dhe të gjitha strukturat që ndihmojnë në përgatitjen e profesionistëve. Gjithashtu Bordi mbikqyr edhe organizatat profesionale të kontabilisteve të miratuar.

Ka zhvillime në lidhje me rolin e Autoriteteve të çertifikimit dhe të regjistrimit duke i konsideruar ato si instrumente të nevojshëm për të siguruar transparencën në përgatitjen e anëtarëve dhe për të shtuar besimin publik.

Janë sanksionuar SNA-të si standarde të detyrueshëm për auditimin e pasqyrave financiare dhe është përcaktuar roli i IEKA-s si autoriteti që ka të drejtën për përkthimin dhe trajtimin e këtyre standardeve dhe procedurave përkatëse.

RRUGA E NDJEKUR PËR HARTIMIN E STANDARDEVE KONTABËL

Në dallim nga shumë vende të tjera që kanë adaptuar standardet kontabël ndërkombëtare për të gjithë njësitë ekonomike, ose disa vende të tjera kanë implementuar për njësitë ekonomike me interes publik, standarde ndërkombëtare të kontabilitetit dhe për të gjithë njësitë e tjera ekonomike kanë vazhduar me rregullimet kontabël ekzistuese kombëtare, në vendin tonë u pa e arsyeshme dhe u vendos në ligjin "Për Kontabilitetin dhe Pasqyrat Financiare" që do të përdoren dy lloj standardesh.

1. Standarde kontabël ndërkombëtare

2. Standarde kontabël kombëtare

Standardet kontabël ndërkombëtare zbatohen:

a. Nga shoqëritë e listuara në një bursë zyrtare letrash me vlerë dhe filialet e tyre, subjekt i kosolidimit të llogarive.

b. Nga bankat e nivelit të dytë, institucionet financiare, të ngjashme me bankat, shoqëritë e sigurimeve dhe të risigurimeve, fondet e letrave me vlerëdhe të gjitha shoqëritë e liçensuara për të kryer investime në letrat me vlerë, edhe kur ato nuk janë të listuara në një bursë letrash me vlerë.

c. Nga njësitë ekonomike të tjera të mëdha, të palistuara në një bursë zyrtare letrash me vlerë kur ato tejkalojnë kufijtë e përcaktuara nga Këshilli i Ministrave për të ardhurat vjetore dhe numrin e të punësuarve.

Aktualisht këto kufij janë :

Të ardhurat vjetore 1 250 000 000 lekë dhe numri i punonjësve mbi 100 persona, për dy vitet e fundit.

Përfshirja e pikës (c) në ligj ishte rjedhojë e mungesës së një burse aktive në vendin tonë. Po të ekzistonte një bursë aktive këto njësi ekonomike mund të listoheshin në bursë dhe të përfshiheshin në pikën (a).

Standardet kontabël kombëtare zbatohen nga të gjitha njësitë e tjera ekonomike që zbatojnë ligjin e mësipërm.

Kemi mendimin se kemi zgjedhur rrugën më të mirë të vendosjes së kontabilitetit dhe të përgatitjes së pasqyrave financiare përkatëse duke respektuar njëkohësisht dhe Direktivën Katër dhe Shtatë të KE.

Fillimisht u përgatitën standardet kontabël kombëtare dhe u shpallën nga Ministri i Financave më 15.06.2006 të detyrueshme për zbatim më 01.01.2008.

Standardet kontabël kombëtare fillimisht ishin 14 dhe u hartuan në koherencë me standardet kontabël ndërkombëtare dhe zbatohen nga njësitë ekonomike të mesme dhe të vogla (nga ato që nuk zbatojnë SNK, SNRF).

Standardet kontabël kombëtare janë më të thjeshta, më të kuptueshme dhe më pak të kushtueshme për zbatim. Njëkohësisht këto do të jenë një përvojë e vlefshme për ato njësi ekonomike që do të plotësojnë kushtet për të zbatuar në të ardhmen standardet kontabël ndërkombëtare.

Standardet kontabël kombëtare u hartuan dhe u përpiluan në kohë duke lënë një periudhe të mjaftueshme për t’u ambjentuar me to dhe për tu përgatitur për implementimin e tyre.

Standardet kontabël ndërkombëtare u përkthyen nën përgjegjësinë e KKK dhe u shpallën nga Ministri i Financave më 05.05.2008 të detyrueshme për zbatim nga data 01.01.2008

Për implementimin e Standardeve Kontabël Kombëtare apo Ndërkombëtare u desh një punë e madhe me përgjegjësi dhe e kualifikuar, jo vetëm nga Këshilli Kombëtar i Kontabilitetit, por dhe nga shoqatat profesionale, nga organizmat rregullatore dhe mbikëqyrëse, si dhe nga institucionet Universitare.

Përvec botimit dhe publikimit te materialeve bazë, u botuan dhe u publikuan shumë material ndihmëse nga Keshilli Kombëtar i Kontabilitetit: si Standardet Kombëtare të Kontabilitetit, ushtrime e spjegime, lista e llogarive, pasqyrat financiare dhe mënyra e plotësimit të tyre si dhe materiale trajnimi të hartuara nga shoqëritë e huaja konsulente.

Ndërkohë u përgatit dhe u botua një literaturë e tërë ndihmëse nga personalitete të fushës akademike dhe profesioniste. Duhet të përmendim se në drejtim të botimeve kemi një mangësi për sa i përket botimit të Standardeve Kontabël Ndërkombëtare. Akoma dhe sot ato nuk janë botuar për arsye teknike dhe financiare. Ato kanë një volum prej 2800-3000 faqe dhe kërkohet letër special , të cilën nuk e disponojnë Shtëpitë botuese. Jemi duke u përpjekur për të siguruar fondet e nevojshme financiare si dhe shtëpinë botuese me besim se në vitin 2011 do të botohen Standardet Kontabile Ndërkombëtare përfshirë në to dhe ndryshimet deri në vitin 2010.

ARRITJET DHE MANGËSITË NË RRUGËN E IMPLEMENTIMIT TË STANDARDEVE

Hartimin dhe implementimin e Standardeve Kontabël e kemi menduar dhe perceptuar jo si dicka të menjëhershme dhe të pandryshueshme por si një proces në vazhdimësi, proces i cili do kohën e vet dhe që ka të bëjë me sigurimin e infrastrukturës materiale dhe kapaciteteve profesionale, si dhe me reflektimin e kërkesave të dala nga praktika për ndryshime të nevojshme me synim modernizimin dhe thjeshtësimin e tyre.

Përvoja dyvjecare e implementimit të standardeve ka nxjerrë në dukje arritje dhe mangësi.

ARRITJET

Arritja më e madhe është që Shqipëria duke filluar nga viti 2008, zbaton një sistem kontabël që përgatit pasqyrat financiare bazuar në Standardet Ndërkombëtare dhe në Standardet Kontabël Kombëtare të hartuara në koherencë me të parët. Lind pyetja: A ishim të përgatitur plotësisht të fillonim implementimin e Standardeve Kontabël më 1 Janar 2008?

Ne jemi të bindur se asnjë punë , asnjë project nuk mund të fillohet duke pritur të realizohen të gjitha kushtet, që në rastin tone të themi të fillohej implementimi pasi të ishim ambientuar me standardet dhe ti kishin përvetësuar masa e gjerë e profesionistëve. Kur flasim për kontabilitetin pra dhe për standardet e tij, ato mësohen duke punuar ashtu sic mësohet dhe noti duke u futur në ujë. Një përvojë të mirë në këtë drejtim e patëm me implementimin e Planit të Përgjithshëm Kontabël.

Nga anketimet e bëra dhe verifikimet e kryera rezulton se përgjithësisht, përgatitja e pasqyrave financiare për mbylljen e vitit 2008 u bë duke u bazuar në standarde. Thekësojmë përgatitjen e pasqyrave financiare dhe jo mbajtjen e kontabilitetit, sepse shumë nga njësitë ekonomike në vitin e parë nuk bënë ndryshime në mbajtjen e kontabilitetit por bënë përshtatje në kohën që përgatitën pasqyrat financiare. Në vitin e dytë u rrit interesi i njësive ekonomike që e organizuan kontabilitetin mbi bazën e Standardeve duke e patur si mbështetje për hartimin e pasqyrave financiare

Më mirë në këtë drejtim kanë punuar njësitë ekonomike që zbatojnë Standardet Ndërkombëtare te Raportimit financiar.

Kjo ka arsyet e veta që janë:

• Një pjesë e mirë e tyre jane filiale të shoqërive të huaja dhe si të tilla kanë punuar dhe përgatitur pasqyra financiare me dy standarde, lokale për fiskun dhe ndërkombëtare për konsolidimin me shoqërinë mëmë.

• Bankat përgjithësisht kanë punuar dhe përgatitur pasqyra financiare bazuar në manuale që i përafrohen Standardeve Ndërkombëtare.

• Shoqëritë e sigurimeve , një pjesë e tyre janë pjesë e grupeve të shoqërive të huaja, çka i ka lejuar dhe këto që të përgatisin pasqyra financiare sipas SNK.

• Shoqëritë e tjera të mëdha vendase kanë angazhuar shoqëri të huaja, konsulente për hartimin e pasqyrave financiare.

• Shoqëritë e mësipërme kanë patur mundësinë që të punësojnë profesionistë të vlerësuar dhe me aftësi profesionale të spikatura.

Përsa i përket njësive ekonomike që zbatojnë Standardet Kombëtare te Kontabilitetit, në vitin e parë një pjesë filluan të organizojnë kontabilitetin dhe përgatitën pasqyra financiare mbi bazën e standardeve, një pjesë tjetër vazhduan me rregullimet kontabël egzistuese; ndërsa një pjesë tjetër nuk përgatitën pasqyrat financiare, meqënëse edhe më parë nuk kishin organizuar kontabilitet dhe nuk kishin përgatitur pasqyra financiare. Këto njësi të fundit të quajtura mikronjësi përvec arsyes që kishin mungesë përvoje, nuk mund të përballonin as koston e mbajtjes së kontabilitetit dhe përgatitjes së pasqyrave financiare.

Nisur nga qëllimi i përdorimit të informacionit për gjendjen dhe përformancën financiare që përgatisin njësitë ekonomike, Këshilli Kombëtar i Kontabilitetit arriti në përfundim që këto mikronjësi ekonomike (si një furrë buke, një riparues këpucësh, një profesionist etj) të përjashtoheshin nga detyrimi i zbatimit te Standardeve Kombëtare te Kontabilitetit. Këto njësi zënë një përqindje të konsiderueshme në totalin e njësive të vogla dhe të mesme dhe si të tilla nuk mund të lihen jashtë rregullimit kontabël. U bënë ndryshimet e nevojshme ligjore dhe në kuadrin e Standardeve Kontabël Kombëtare u hartua dhe u publikua një standard i vecantë numër 15 “Mbi parimet e Kontabilitetit dhe Raportimit Financiar nga Mikronjësitë Ekonomike”. Ky standard ka për qëllim të japi konceptet e parimet bazë si dhe të vendosë rregullat për zbatimin e këtyre parimeve për paraqitjen e ngjarjeve ekonomike dhe përgatitjen e pasqyrave financiare. Mikronjësitë me status person fizik me xhiro deri ne 2.000.000 lekë do të mbajnë një kontabilitet te thjeshtuar duke mos përgatitur pasqyrat financiare, ndërsa njësitë e tjera, deri në 10 000 000 lekë, do të mbajnë një kontabilitet rritës dhe do të përgatisin vetëm dy pasqyra të thjeshtëzuara; Bilancin dhe Pasqyrën e të ardhurave dhe shpenzimeve si dhe shënimet përkatëse. Gjatë periudhës së implementimit të standardeve u punua në bashkëpunim me organizmat rregullatorë, mbikëqyrës dhe me Drejtorinë e Tatimeve për harmonizimin më të mirë të legjislacionit dhe të rregullave të veçantë me legjislacionin kontabël.

MANGËSITË

Implementimi i Standardeve për një numër të konsiderueshëm njësish ekonomike u karakterizua nga shkalla e ulët e përgatitjes së hartuesve të pasqyrave financiare. Një pjesë tjetër e njësive ekonomike me sensibilitet të konsiderueshëm lidhur me rëndësinë e zbatimit të Standardeve dhe detyrimit ligjor për të bërë një gjë të tillë pati vështirësi dhe probleme që kishin të bënin me :

1.Problemet e trazicionit, të kalimit nga rregullimet ekzistuese kontabile në Standarde.

2.Matjen, vlerësimin dhe paraqitjen e elementëve të pasqyrave financiare.

3.Pasqyrat e reja financiare .

Probleme të trazicionit

Ato kishin të bënin me trajtimin e elementëve të bilancit paraardhës , të cilat do të kishin një trajtim të ri kontabël ne periudhen pasardhëse.Vlen të përmendim disa prej tyre:

Referuar diferencave të konvertimit, njësitë ekonomike kishin në zërat e tyre të aktivit apo pasivit vlera të konsiderueshme, dhe sipas standardeve duhej bërë një tjetër trajtim kontabël. Me standardet e reja, diferencat e konvertimit do të ishin element te pasqyrës së të ardhurave dhe shpenzimeve.Po kështu mund të përmendim dhe shpenzimet e nisjes dhe të zgjerimit. Ato ishin zëra të konsiderueshme të aktivit, ndërsa me standardet e reja duhej bërë një tjetër trajtim kontabël. Këto probleme vështirësoheshin më tepër për njësitë ekonomike që zbatonin SNK duke qënë se këto ndryshime do të pasqyroheshin në mënyrë retrospektive, që do të thotë të korrigjonin vitet e mëparshëme, ndërsa njësitë ekonomike që do te zbatonin Standardet Kontabël Kombëtare këto ndryshime do ti pasqyronin në mënyrë prospektive, çka do të thotë të mos e preknin periudhën e kaluar.

Probleme të matjes, vlerësimit dhe të paraqitjes.

Ato kishin të bënin kryesisht me konceptin e ri të vlerësimit të elementeve të pasqyrave financiare. Kryesisht problemet e vlerës së drejtë.Referuar aktiveve afatgjata materiale , meqënëse nuk ka një treg aktiv për to, atëhere problemi i paraqitjes së tyre me vlerën e drejtë eshtë një problem për këto njësi ekonomike.Ndërsa përdorimi i mënyrave alternative kërkon një kualifikim të lartë të stafit përkatës që merret me hartimin e pasqyrave financiare. Referuar aktiveve afatgjata jomateriale dhe detyrimeve, shumë pak është bërë nga njësitë ekonomike për t’i paraqitur ato në vlerën e drejtë. Në këtë ndikim ka patur kualifikimi jo i mjaftueshëm i stafit, si dhe kultura e raportimit që siç dihet ka qenë e prirur drejt raportimit për qëllime të fiskut. Në këtë këndvështrim njësitë ekonomike nuk kanë bërë përpjekje serioze për të bërë një paraqitje sa më të vërtetë e korrekte të pozicionit e performancës financiare.

Probleme të hasura në hartimin e pasqyrave të reja financiare

Pasqyrat e reja financiare të cilat ndryshojnë nga ato të mëparshme krijuan në radhë të parë probleme lidhur me anën formale të hartimit të tyre. Tradita e paraqitjes së informacionit në një mënyrë të caktuar krijoi problemet e përshtatjes. Tashmë duheshin përmbysur disa koncepte si:

a) Nga dy pasqyra financiare dhe tre formate të caktuara raportimi për qëllime fiskale, me standardet hartohen pesë pasqyra financiare të detyrueshme, përfshirë këtu anekset e pasqyrave financiare dhe shënimet shpjeguese.

b) Renditja e zërave të aktivit dhe pasivit, renditja e cila në pasqyrën e bilancit do të bëhej në të kundërtën paraqitjes së mëparëshme.

c) Paraqitja e aktiveve afatgjata materiale ne bilanc do të bëhej për vlerën neto kontabile.

d) Paraqitja e pasqyrës së të ardhruave dhe shpenzimeve do të bëhej më një pasqyrë të vetme (sipas natyrës ose sipas funksionit) duke paraqitur tashmë disa zëra në vlerën e tyre neto (lejon kompesim).

Probleme të tjera të shtruara për diskutim dhe vlerësim

Në këtë vit është hartuar dhe shpërndarë nga Bordi i Standardeve, për diskutim standardi ndërkombëtar i raportimit financiar (SNRF) për ndërmarrjet e vogla dhe të mesme (SME). Ne e kemi marrë, e kemi përkthyer dhe kemi bërë krahasimin me standardet kontabël kombëtare dhe kemi vërejtur:

1. Të dyja janë në koherencë me standardet ndërkombëtare të kontabilitetit.

2. Dallimet nuk janë të rëndësishme.

Këshilli Kombëtar i Kontabilitetit, si organizëm i vetëm profesional, me autoritetin e hartimit të SKK-ve dhe rregullave të tjera kontabël, pasi të ketë marrë dhe mendimet e palëve të interesit, do të shprehë zyrtarisht opinionin e vet në lidhje më standardin e mësipërm. Paraprakisht mund të themi se ne do të vazhdojmë të zbatojmë SKK-të edhe pas një periudhe 4-5 vjeçare sepse:

a) Ne kemi standarde kombëtare si theksuam më lart në dy nivele

- Për njësi të vogla e të mesme

- Për mikronjësi

b) Njësitë ekonomike kanë dy vjet që janë investuar në zbatimin e tyre dhe akoma janë të paambientuar plotësisht.

c) Nuk ka një opinion të shprehur nga Komuniteti Europian për t’a bërë të detyrueshme këtë

Nisur nga sa trajtuam më sipër arrijmë në përfundimin se Shqipëria është në rrugën e implementimit të standardeve kontabël ndërkombëtare dhe kombëtare që janë koherencë me të parat; të standardeve ndërkombëtare të auditimit dhe janë bërë përparime në këtë rrugë. Një kontribut të rëndësishëm në këto arritje ka dhënë Ministria e Financave dhe Qeveria të cilat kanë qenë të gatshme për t’i dhënë zgjidhje çdo propozimi të bërë nga organizmat profesionale lidhur me thjeshtimin dhe modernizimin e informacionit kontabël. Gjithashtu një ndihmë jo më pak të rëndësishme na kanë dhënë organizmat ndërkombëtare profesionalë duke na azhornuar me materiale, si dhe duke na ftuar në konferenca dhe videokonferenca që organizohen herë pas here me qëllim rritje të aftësive profesionale në drejtim të raportimit dhe auditimit financiar.

Ne aktualisht jemi anëtarë të BSNK dhe pjesëmarrës të përhershëm në Konferencat që ky Bord organizon; Jemi pjesëmarrës të rregullt në konferencën që organizon Organizata e Kombeve të Bashkuara për Tregtinë dhe Zhvillimin në Gjenevë, e cila trajton reformat në fushën e Standardeve Ndërkombëtare të Kontabilitetit dhe Raportimit Financiar; jemi pjesëmarrës në konferencat që organizon REPAIRS (Program për reformat në fushën e kontabilitetit dhe fuqizimin e institucioneve me qendër në Bankën Botërore në Vjenë). Ne kemi një bashkëpunim të ngushtë me Bordin e Kosovës për Standardet e Raportimit Financiar, bashkëpunim i cili është zyrtarizuar me Memorandumin e Bashkëpunimit në fushën e kontabilitetit në datën 08.06.2010.

Për të arritur në implementimin korrekt dhe të plotë të SNK/SKK kemi mendimin të parashtrojmë si më poshtë:

1. Nën proçesin e edukimit të mësuarit e profesionit duhet të jetë një proçes i cili fillon në shkollë dhe vazhdon pambarim gjatë ushtrimit të tij. Me këtë duhet të kuptojmë që arsimi universitar duhet të japë bazat teorike të profesionistëve të ardhshëm kontabël apo audit dhe për këtë duhen riparë kurrikulat dhe programet përkatëse.

2. Organizatat profesionale trajnimin dhe kualifikimin e vazhdueshëm të hartuesve dhe audituesve të pasqyrave financiare duhet ta konsiderojnë si parësore në punën e tyre, duke i azhornuar programet me ndryshimet që bëhen në trajtimin e standardeve nga organizmat përgjegjëse përkatëse si dhe duke reflektuar në to probleme të dala nga praktika dhe që kërkojnë zgjidhje.

3. Të nxiten dhe të stimulohen punimet individuale apo me bashkëautorësi të edukatorëve kontabël dhe profesionistëve si dhe të organizmave dhe të organizatave të ndryshme profesionale.

4. T’i jepet një rëndësi e veçantë sensibilitimit të mjedisit të biznesit lidhur me rëndësinë e zbatimit të standardeve të kontabilitetit dhe auditimit.

- Komuniteti i biznesit, e sidomos drejtimi i lartë i tyre duhet të kuptojë se pasqyrat financiare nuk hartohen vetëm për zyrën e tatimeve, por edhe për shumë përdorues të tjerë. Zbatimi me korrektësi i standardeve të kontabilitetit dhe auditimit nënkupton trajtimin në tërësi dhe jo disa prej tyre.

- Në këtë kontekst ne mendojmë se një zgjijdhje shumë më efikase drejt ndërgjegjësimit të biznesit për zbatimin e detyrueshëm të standardeve të kontabilitetit do të ishte edhe një ndryshim shtesë në Ligjin “Për Kontabilitetin dhe Pasqyrat Financiare” që ka të bëjë me vendosjen e penaliteteve përkatëse në raste shkelje të tij. Fryma liberale e zbatimit të ligjit nuk ndihmon në këtë rast në proçesin e integrimit pasi mungesa e penaliteteve është një nga arsye pse standardet nuk kanë gjetur zbatim në një pjesë të njësive ekonomike.

5. Të ngrihen dhe të funksionojnë strukturat e nevojshme profesionalisht të afta për t’i dhënë zgjidhje problemeve që kanë të bëjnë me vlerësime dhe rivlerësime të aktiveve ashtu siç e kërkojnë standardet.

6. Të rriten kufijtë për klasifikimin e njësive ekonomike duke bërë ndryshimin në ligjin përkatës për afrimin e tyre me ato të vendeve të tjera të rajonit, çka do të sjellë një ulje të kostos së informacionit për biznesin. Aktualisht këto përsa i përket kriterit të shifrës së afarizmit, ne i kemi disa herë më të ulta se vendet e rajonit, ndërsa me ato të BE i kemi më shumë.

7. Të zgjerohet dhe të intesifikohet më tej bashkëpunimi dhe shkëmbimi i eksperiencës me organizmat homologe të rajonit në fushën e kontabilitetit dhe auditimit.

Realizimi i objektivave të sipër përmendur duhet shoqëruar dhe me fondet e nevojshme financiare, fonde të cilat mund të sigurohen nga shteti ose nga organizma ndërkombëtare siç është REPARIS. Duhet të theksojmë se ky organizëm ka parashikuar fonde për fusha të ndryshme përfshirë dhe kontabilitetin por akoma deri më tani nuk ka i ka bërë efektive.

Dhe në fund desha të shtoj se referimet dhe diskutimet që do të mbahen në këtë Konferencë, si nga ana teorike dhe praktike, do të jenë jo vetëm një plotësim i asaj çka referuam, por një trajtim i thelluar, i argumentuar i problemeve te veçanta që kanë lindur në rrugën e zbatimit të standardeve të kontabilitetit dhe auditimit dhe që kërkojnë zgjidhje.

Tashmë jetojmë në një kohë ku duhet ndryshuar kultura jonë e të menduarit e të vepruarit, për pregatitjen e pasqyrave të raportimit financiar dhe auditimit të tyre. Sot ne jemi vend kandidat për të hyrë në BE dhe duhet të mendojmë e të veprojmë si të tillë. Hapja e tregjeve të kapitalit, firmosja e Marrëveshjes së Stabilizim Asocimit, firmosja e Marrëveshjes së Tregtisë së Lirë dhe Evropianizimi i Ekonomisë Shqiptare kërkon transparencë dhe gjuhë të njëjtë kontabël. Plotësimi edhe i këtyre kushteve do të lehtësonte edhe problemet e integrimit të Shqipërisë në BE. Shpreh besimin që armata e kontabilistëve dhe audituesve të vendit tonë do të dijë të vlerësojë dhe të shfrytëzojë të gjitha mundësitë për të ecur me kërkesat e kohës duke mos e lënë veten të ngelet prapa.

Faleminderit!

Urdher per shpalljen e SKK-ve të perditesuara ne vitin 2023

Urdher per perzgjedhjen e 6 prej anetareve te KKK dhe ngritjes se Komisionit AD-HOC

Urdher per shpalljen e ndryshimeve te SNRF 7 dhe SNK 7

Urdher per shpalljen e ndryshimeve te SNRF 1 dhe SNK 21

Urdher per shpalljen e ndryshimeve te SNK 12

Urdher per shtyrjen e afatit te zbatimit te SNRF 17

Urdher per shpalljen e ndryshimeve te SNRF 16

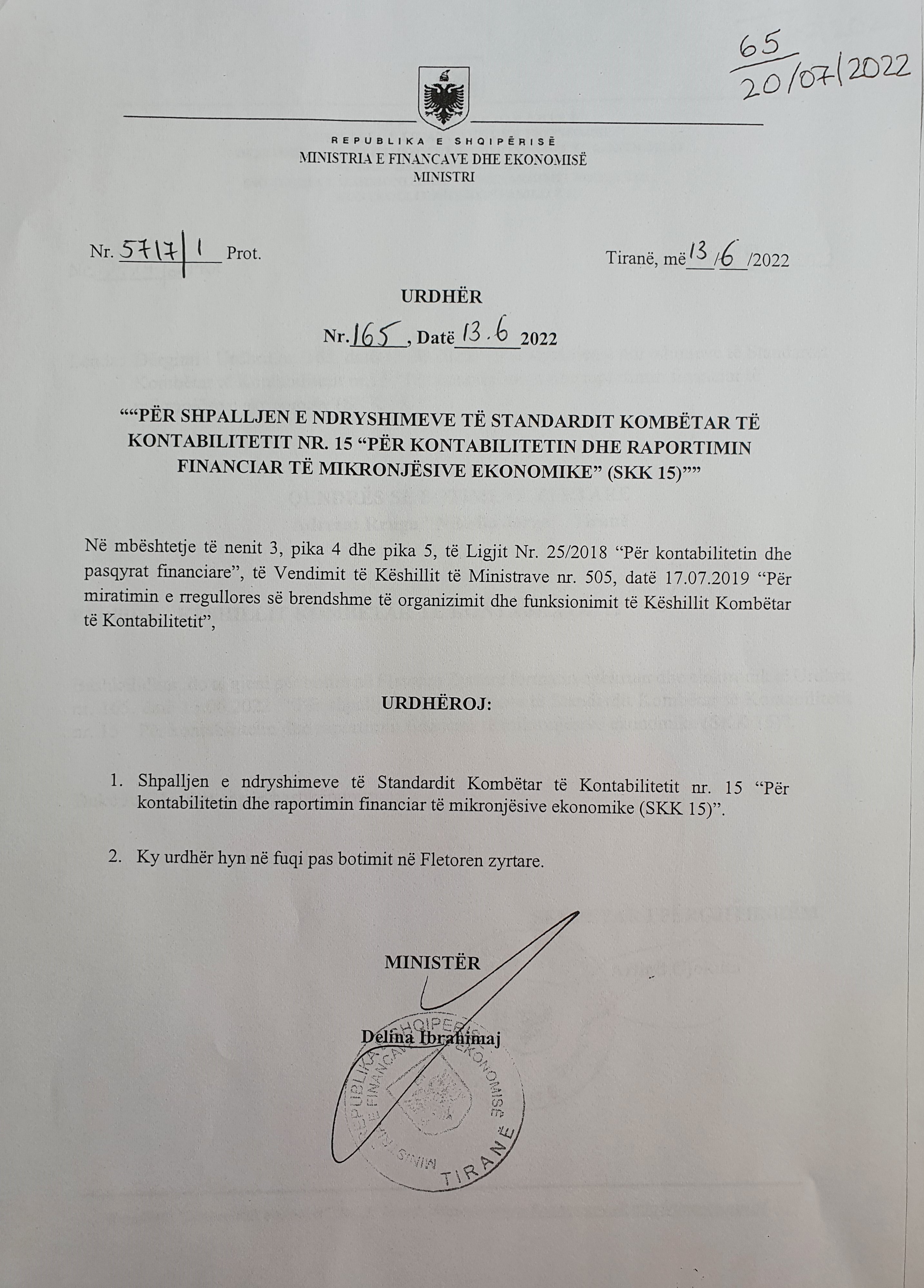

Urdher per shpalljen e ndryshimeve te SKK 15_publikuar dhjetor 2022

Urdher per shpalljen e ndryshimeve te SNK 1

Urdher per shpalljen e ndryshimeve te SKK 15

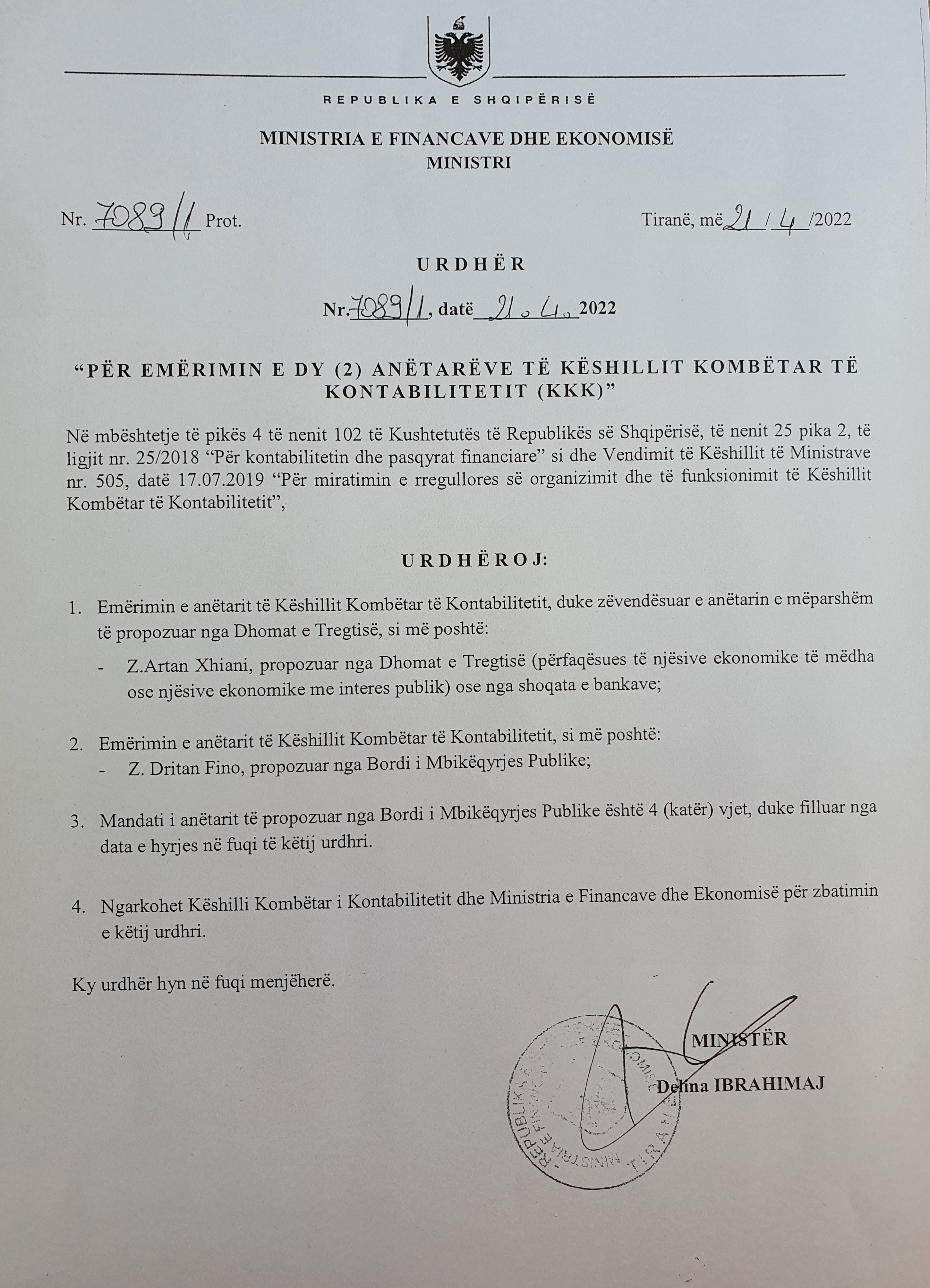

Urdher per emerimin e dy (2) anetareve te KKK

Urdher per perzgjedhjen e dy anetareve te Keshillit Kombetar te Kontabilitetit

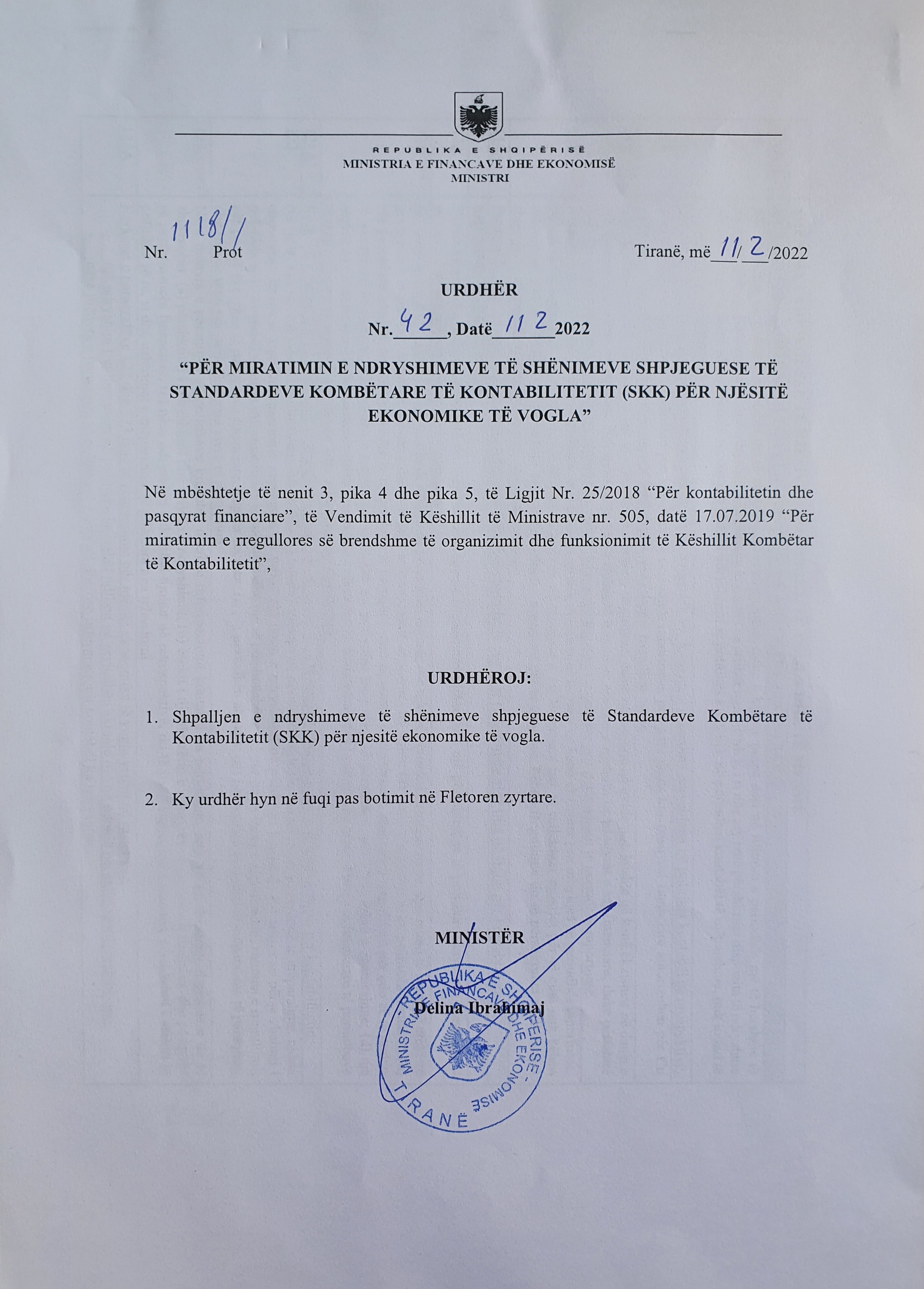

Urdher per shpalljen e ndryshimeve te shenimeve shpjeguese te SKKve

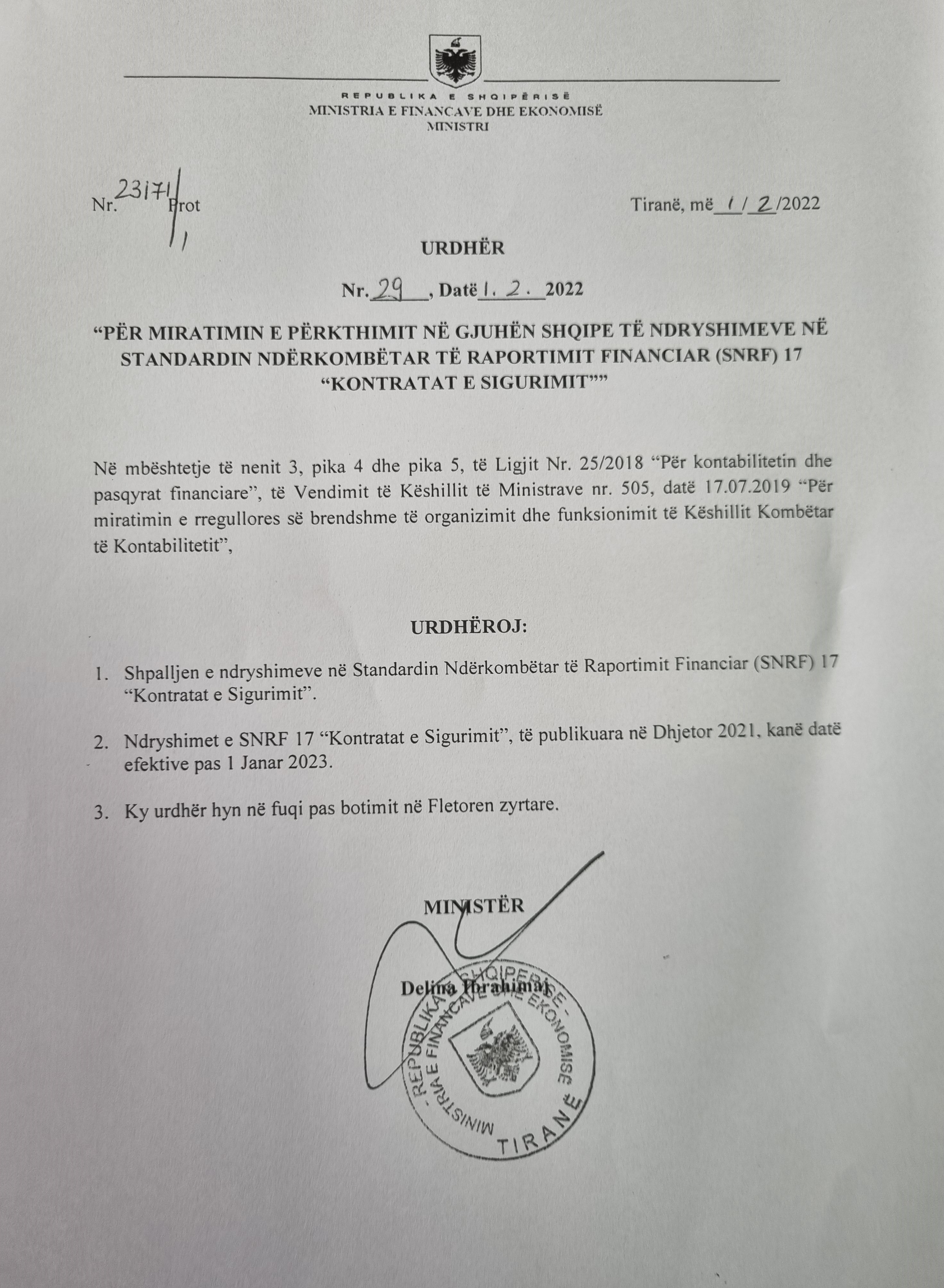

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne dhjetor 2021

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne maj 2021

Urdher per ndryshimin e references ligjore ne SKK-te e permiresuara

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne shkurt 2021

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne mars 2021

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne gusht 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne korrik 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar ne Qershor 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, publikuar Maj 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, Janar 2020

Urdher per shpalljen e ndryshimeve te SNRF-ve, viti 2019

Urdher 397/1, date 26.11.2019 Per emerimin e anetareve te Keshillit Kombetar te Kontabilitetit

Urdher 397, date 26.11.2019 Per lirimin e anetareve te Keshillit Kombetar te Kontabilitetit

Urdher 354, date 04.10.2019 Per perzgjedhjen e anetareve te Keshillit Kombetar te Kontabilitetit

Urdher per shpalljen e disa ndryshimeve te SKK 3, SKK 5, SKK 11 dhe SKK 13

Urdher per shpalljen e ndryshimeve te SNRF, update 2018

Urdher per shpalljen e ndryshimeve te SNRF, Update 2017

Urdher per shpalljen e ndryshimeve te SKK 15 te permiresuar

Urdher per shpalljen e ndryshimeve te SKK 2 dhe SKK 9

Urdher per shpalljen e disa ndryshimeve ne SNRF, Update 2016

Urdher per shpalljen e detyrueshme te IFRS 16

Urdher per shpalljen e detyrueshme te SKK 15 i permiresuar

Urdher 36 per shpalljen e detyrueshme IFRS Update 2015

Urdher per shpalljen e detyrueshme IFRS Update 2015

Urdher per shpalljen e detyrueshme IFRS Update 2014

Urdhri i Ministrit te Financave per shpalljen dhe zbatimin e SKK per OJF

Vendim i Bordit te KKK per miratimin e SKK per OJF

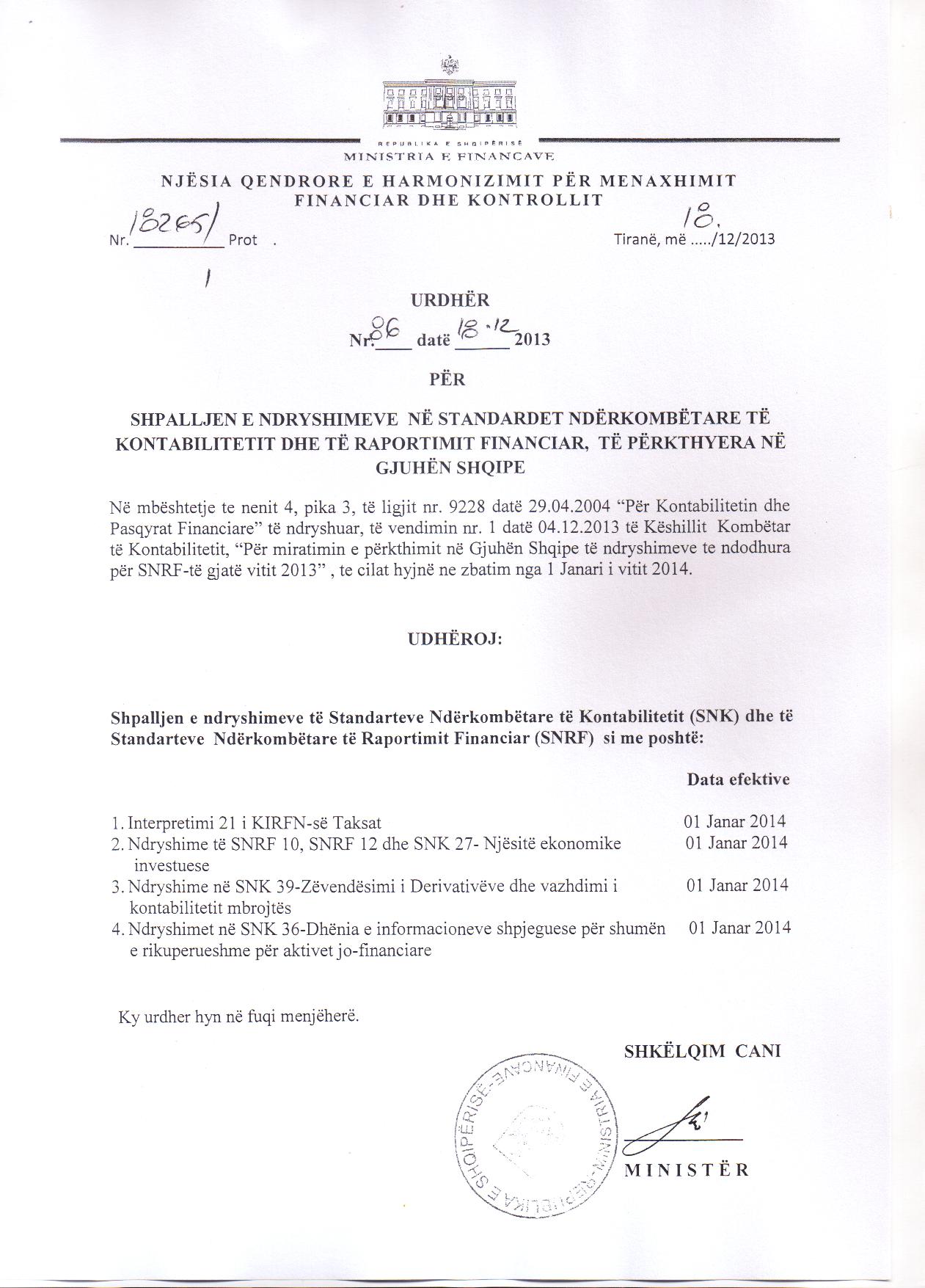

Urdher per shpalljen e detyrueshme IFRS Update 2013

Urdher nr 86 per shpalljen e detyrueshme IFRS Update 2013

Lirimi, Mandatimi dhe Rimandatimi e disa Anetareve te KKK 15.05.2013

Urdher per shpalljen e detyrueshme IFRS Update 2012

Vendim i KKK per miratimin e strategjise se permiresimit te SKK

Interpretim i pyetjeve nga subjektet

Urdher per shpalljen e detyrueshme IFRS Update dhe standarde te reja_2011

Lirimi, Mandatimi dhe Rimandatimi e disa Anetareve te KKK_01.08.2012

Urdher per shpalljen e detyrueshme IFRS Update 2011 - 10.01.2012

Vendim i KKK per caktimin e z. Agron Dida si Anetar i Komitetit te Rishikimit_25.05.2011

Vendim i KKK per kalimin nga SNK ne SKK_27.04.2011

Urdher per shpalljen e detyrueshme IFRS Update_2010

Shpalljen e SKK 15 - 10.11.2009

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

.jpg){kind=link}

{kind=link}